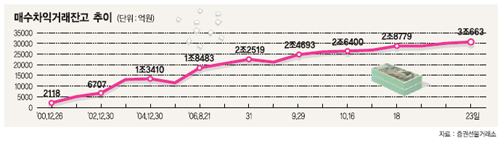

선물시장에서 매수차익거래잔고가 3조원을 넘어서는 등 연일 사상 최고치를 경신하고 있다.

특히 매수차익잔고가 1조원에서 2조원으로 증가하는 데는 7년이 걸렸지만 2조원에서 3조원으로 증가하는 데는 단 두달이 채 안 걸리는 등 증가 속도도 급격히 빨라지고 있다.

이같은 매수차익잔고 급증세는 외국인들의 매매패턴이 주원인이다. 외국인들은 지난 8월 이후 지수선물시장에서 ‘신규매수-전매도’를 반복하면서 매수차익잔고가 늘어나고 있다.

■현물시장에 미치는 영향력도 커져

이에 따라 시장 베이시스도 연일 강세를 보이고 있다.

이날 선물지수는 장중 하락했지만 프로그램매매는 오히려 709억원 매수 우위를 보였다. 이같은 프로그램매수에 힘입어 이날 코스피지수 역시 상승했다.

서울증권 박문서 책임연구원은 “이같은 추세가 계속되면 다음 선물 만기일에 현물시장에 출현할 매도 규모는 3000억∼5000억원 수준에 달할 것”이라며 “매물이 나오지 않을 수도 있겠지만 문제는 이러한 우려가 시장에 상존한다는 것”이라고 설명했다.

지난달 14일 ‘트리플위칭데이’에도 매수차익잔고가 2조1709억원에 달하면서 며칠 전부터 시장에 우려가 커졌다.

문제는 이같은 선물시장의 독주만 계속될 수는 없다는 점이다. 현물시장도 어느 정도 같이 따라줘야 하는데 외국인들은 대표적인 현물시장인 코스피시장에서는 올들어 10조원에 가까운 주식을 팔아치우고 있는 반면 선물시장에서는 줄곧 매수에 나서고 있다.

때문에 현물시장 거래규모를 늘려 선물시장과 균형을 이루는 동시에 차익거래 조건을 완화시켜 오히려 차익거래 규모를 더욱 키워야 한다는 지적도 있다.

■증시체력이 견딜 수 있는 수준

그러나 시장이 우려하는 ‘웩더독 현상’은 점차 사라질 것이라는 지적 또한 우세하다. 현물시장이 선물시장의 논리대로 움직이는 데에도 한계가 있는 데다 외국인이 선물을 매수하고 있는 것은 시장 펀더멘털에 의한 것으로 보이기 때문이다.

대신증권 천대중 선임연구원은 “‘웩더독 현상’이 일어나려면 시장이 비효율적이어야 하는데 최근 차익거래자들이 매매하는 것은 시장을 효율적이라고 판단하고 있다는 증거”라며 “매수차익잔고 행사는 어차피 현물시장에서 매수가 동반되기 때문에 선물·옵션만기일에 대규모 매도 계약이 나온다고 해도 증시에 미치는 영향은 제한적일 것으로 보인다”고 말했다.

시장 베이시스 강세현상 역시 매수차익잔고의 증가 때문이라기보다 미국 증시 등 해외시장의 영향 때문이라는 설명이다. 현물시장에서 외국인 매도세는 외국인들의 아시아 시장에서 자본 재배치 작업의 일종으로 판단된다. 다만 이를 쫓아 투자하는 맹신은 금물이라는 의견이다.

대우증권 심상범 수석연구원은 “대체 매수세가 없는 급진적인 하락이 일어날 수도 있기 때문에 매수에 욕심을 버리고 매도는 한 타이밍 늦게 따라가는 게 바람직하다”고 조언했다.

/hu@fnnews.com

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지