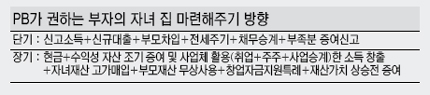

최근 경기 성남 판교 신도시를 비롯, 내 집 장만을 해 놓고도 국세청의 자금출처 조사 및 자금조달계획서 제출에 따라 고민에 휩싸인 사람들이 늘어가고 있다. 특히 부모가 자식들 명의로 집 한채를 마련해 주는 것도 증여세에 부담으로 자금을 마련해 주는 것도 쉽지 않다.

25일 시중은행 PB들에 따르면 이들은 자녀들에게 단기시세차익 실현이 가능한 지역에 주택을 마련해 주는 방법으로 금전 무상 대부이익 증여의제’규정을 활용할 것을 권하고 있다. 또 자금여유가 있는 부모들이라면 가능한 빨리, 그리고 분산증여에 나서는 것이 ‘부동산 세테크’의 기본이라고 조언했다.

만약 사회생활을 막 시작한 자녀 이름으로 판교 신도시에 분양가 10억원짜리 아파트에 당첨됐다면 부모는 10억원을 자녀에게 증여해주는 것 보다는 특수관계인상의 금전무상 대부이익 증여의제를 이용하면 합법적으로 세금을 절약할 수 있다.

10억원을 증여했을 경우 증여세는 30%인 약 3억원에 달한다. 그러나 자녀가 10억원을 부모로부터 차입한다고 신고할 경우 세법상 연 9%의 이자율이 책정되고 이를 자녀가 부모에게 갚도록 규정하고 있다. 이자를 상환하지 못하면 증여로 간주, 세금을 부과한다.

만약 10억원을 5년간 부모로부터 무상차입해 이용한다면 5년간 4억5000만원에 대한 증여세(20%)를 내야 한다. 그러나 4억5000만원에서 3000만원은 상속기본공제로 빼고 내야할 세금은 8400만원이고 여기서도 누진공제에 따라 1000만원을 뺀 총 7400만원의 세금만 내면 된다. 또 5년 후 이 주택은 전세를 주고 그 자금으로 부모로부터 차입한 자금을 갚는다면 세금부담이 더 줄어들게 된다.

증여세(4억원)는 물론, 은행으로부터 이 자금을 빌렸을 경우 5년간 갚아야 할 이자(6.0%적용) 4억5000만원과 비교해도 부담이 크게 줄어드는 셈이다.

우리은행 PB센터 우종훈 과장은 “이같은 방법은 단기전략이기 때문에 장기적으로 자녀들을 위해 집을 장만해 주고 싶은 고객에게는 세금 부담을 줄이기 위해 ‘가장 빨리’ 그리고 ‘분산증여’를 해 놓을 것을 권한다”고 밝혔다.

우 과장은 “금융소득 종합과세, 종합부동산세, 양도소득세 중과규정 등으로 인해 합법적으로 세금부담을 줄이면서 자녀에게 집을 마련해 주는 방법은 가능한 빨리, 자녀들 명의로 분산증여를 해 놓는 것이 바람직하다”고 권했다.

/vicman@fnnews.com 박성호기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지