정부의 부동산담보대출 규제로 개인에 대한 은행의 대출행태가 신용대출을 강화하는 방향으로 바뀔 것으로 전망되는 가운데 의사, 변호사 등 전문직 종사자들이라면 이들을 우대하는 신용대출상품이 관심을 가져볼 만 하다.

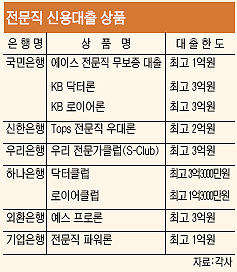

국민은행은 '에이스 전문직 무보증 대출' 'KB 닥터론' 'KB 로이어론' 등 3가지 전문직 신용대출 상품을 판매하고 있다. '에이스 전문직 모보증 대출상품'의 대출대상은 수의사,약사, 공인회계사, 세무사, 법무사 등 다양하며 대출한도는 최고 1억원 이내이다. 금리는 지난달 27일 현재 최저 연 7.47%∼8.75% 범위에서 적용된다. 'KB 닥터론'의 대출대상은 의사, 한의사, 치과의사 또는 개업예정의로 최고 3억원까지 대출이 가능하다.

신한은행의 'Tops 전문직 우대론'은 전문직 종사자를 대상으로 최고 2억원까지 무보증으로 대출해주는 상품이다. 대출대상은 의사, 한의사, 판·검사한의사, 법무사, 손해사정인 등이다. 대출기간은 1년이내이지만 거래내용에 따라 10년까지 연장 가능하다.

우리은행은 전문자격증 보유 급여소득자를 대상으로 '우리 전문가클럽(S-Club) 신용대출' 상품을 판매하고 있다. 대출대상인 전문가클럽에는 판·검사, 항공사 기장, 부기장 등이 포함된다. 대출한도는 최고 3억원이며, 대출금리는 최저 6.12%에서 최고 7.12%(CD연동대출, 11월29일 기준)로 적용한다. 고정·변동금리를 고객의 재무상황에 맞게 선택할 수 있다. 대출기간은 1년이나, 최장 5년까지 연장할 수 있다. 부대서비스는 VIP 고객을 위한 플래티늄카드 연회비 면제서비스, 송금수수료 및 자동화기기 이용수수료 면제, 환율우대 등이 있다. 우리은행에서는 법무법인, 특허법인, 회계법인, 세무법인, 관세법인, 감정평가법인에 근무하는 일반급여소득자도 전문직 직장인우대신용대출을 이용할 수 있다.

하나은행은 '닥터클럽'과 '로이어클럽' 2가지 대출상품을 판매하고 있다. 닥터클럽은 크게 개업의사 대상대출인 '닥터클럽 플래티늄'과 봉직의사 대상대출인 '닥터클럽 골드'로 나뉜다.

닥터클럽 플래티늄의 대출대상은 만 30세이상 만 55세 이하인 개업(예정) 의사나 한의사, 30세 미만인 경우 군필자나 면제 받은 자도 가능하다. 대출한도는 전문의 개업의사가 3억∼ 3억3000만원이다. 대출금리는 5.63% ∼ 7.43%(3개월 변동)다. 닥터클럽 골드는 봉직(한)의사, 레지던트, 인턴, 군의관, 공중보건의, 의대생을 대상으로 최고 1억4000만원을 대출해준다. 로이어클럽은 변호사,판·검사 등을 대상으로 5000만원∼1억3000만원까지 대출해준다. 대출이율은 6.33%∼7.93%이다.

외환은행에는 '예스 프로론'이 있다. 대출금리는 최저 연 6.16%(2006.11.29기준)이며 대출한도는 최고 3억원이다. 급여이체, 신용카드보유 여부에 따라 우대금리를 제공하며 대출신청 고객들은 비교적 용이하게 최저 금리수준으로 이용할 수 있다. 대출대상은 의사, 판·검사 등 다양하다.

기업은행의 '전문직 파워론은 판사, 변호사 등 전문직을 위한 최저 연 5%대의 저금리 대출상품이다. 판사, 공인회계사, 약사 등 전문직에 종사하는 급여소득자를 대상으로 하며, 금리는 최저 연 5%이고 최고 1억원까지 대출이 가능하다.

/yongmin@fnnews.com 김용민기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지