현대자동차의 매출과 영업이익이 2년 연속 내리막길을 걷고 있다. 특히 올해 영업이익은 4년째 하락세로, 올해는 2000년 수준을 밑돌 것으로 예상된다.

품질경영이 결실을 맺어 글로벌 브랜드로 도약하고 있지만 환율 하락, 원자재가 인상, 인건비 부담 가중 등으로 영업이익은 되레 뒷걸음치고 있는 것이다.

12일 현대차에 따르면 지난 2000년 이후 주력 차종이 소형 및 중소형에서 부가가치가 높은 중형 및 중대형으로 옮겨진데다 품질경영 성과로 글로벌 시장에서 약진하면서 매출이 크게 상승했다. 그러나 2005년 이후 환율 등의 복병을 만나 고전하고 있다.

현대차의 매출은 2004년 27조4700억원으로 전년 24조9600억원보다 크게 신장했으나 지난해에는 27조3800억원으로 뒷걸음쳤다. 올해는 3·4분기까지 매출이 19조7513억원으로 지난해 매출을 뛰어 넘기가 쉽지 않은 상황이다.

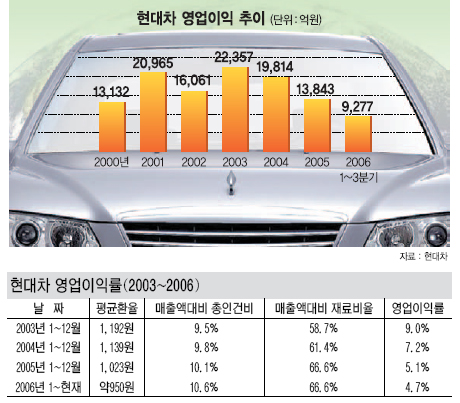

이 기간 영업이익 역시 지속적으로 하락했다. 2002년 1조6061억원에서 2003년 2조2357억원으로 첫 2조원대 영업이익을 실현했으나 2004년 1조9814억원으로 떨어졌다. 지난해에는 1조3843억원으로 급락했으며 올해는 3·4분기까지 9277억원의 영업이익을 기록중이며 올 한해 1조2500억원가량이 예상되고 있다. 이는 지난 2000년 1조3132억원에도 못미치는 이익 규모다.

때문에 영업이익률은 2003년 9%, 2004년 7.2%, 2005년 5.1%, 2006년(3분기까지) 4.7%로 감소했다.

글로벌 브랜드 도약에도 불구하고 나타난 현대차의 매출 및 영업이익 후퇴는 원화 가치 상승, 원자재가 인상, 인건비 부담 가중 때문인 것으로 풀이된다.

해외 판매 비중이 70% 이상인 현대차의 영업이익에 직접적인 영향을 미치는 원·달러 환율은 2003년 평균 1192원이었지만 2004년 1139원, 2005년에는 1023원, 2006년 950원가량으로 지속 하락하면서 기회이익 상실이 컸다.

지난 2003년 9.5%였던 매출액에서 인건비가 차지하는 비율 역시 2004년 9.8%, 2005년 10.1%, 2006년에는 10.6%로 지속적으로 증가, 부담이 되고 있다.

매출액에서 재료비가 차지하는 비율도 2003년 58.7%에서 2004년 61.4%, 2005년·2006년에는 66.6%로 꾸준히 증가했다.

현대차 관계자는 “브랜드 가치 향상에도 불구하고 환율하락, 인건비와 원자재비 증가로 영업이익이 하락세”라며 “원가절감 등을 강화하고 있지만 노조의 무리한 요구, 회사로서는 바라보고만 있을 수밖에 없는 환율 때문에 위기극복에는 한계가 있다”고 말했다.

/njsub@fnnews.com 노종섭기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지