‘차량 모델’이 같으면 보험료도 똑같이

오는 4월부터 실시키로 예정된 ‘차량 모델별 보험료 차등화제도’에서는 같은 모델의 차량이라면 옵션에 상관없이 무조건 동일한 보험료(자기차량손해 담보부분)가 책정된다. 당초 검토됐던 자동제어장치(ABS), 오토기어, 에어백, 도어수 등 세부적인 옵션사양에 따른 보험료 차별화는 차량별 등급구분 기준에서 제외된 것이다. 이에 따라 같은 배기량을 가진 다른 차량모델 간 보험료 격차도 당초 예상치보다 훨씬 줄어들 전망이다.

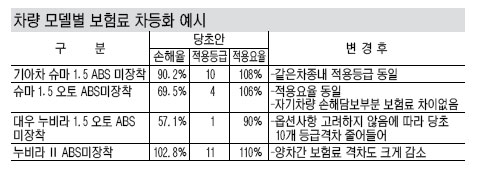

■같은 모델내 보험료 격차 없어져

22일 손해보험업계 및 보험개발원에 따르면 오는 4월부터 본격 실시되는 ‘차량모델별 보험료 차등화 제도’에서는 현재 구분되어 있는 소형 A·B, 중형, 대형, 다인승 등의 각 차종 구분내에서 차량 모델과 부품가격에 의한 손해율만을 고려해 보험료를 11단계로 차등 적용한다. 보험료 차등화 작업을 추진했던 보험개발원측은 당초 같은 차종 내에서 11단계로 보험료를 차등화 적용할 때, 같은 모델의 차량이라도 ABS, 에어백, 오토기어, 차량도어의 방식 등 7개 옵션에 따라 등급을 구분할 예정이었다.

예를 들어 당초 안대로 차량등급을 구분할 경우 기아차 슈마 1.5 수동 ABS 미장착 차량은 하위 등급에 속하는 10등급으로 구분돼 보험 적용요율이 108%에 달하는 반면, 슈마 1.5 오토 ABS 미장착 차량은 비교적 상위등급에 속하는 4등급으로 구분돼 보험 적용요율이 96%에 그쳤다. 단순한 오토기어 유무에 따라 보험료 차이(사고할증률, 특약 등 기타 고려사항 제외시)가 최고 12%에 이르렀다.

대우 누비라의 경우 누비라1.5 오토 ABS 미장착 차량은 1등급으로 파악됐지만 누비라Ⅱ 1.5 ABS 미장착 차량은 11등급으로 나타났다. 양차간 보험적용 요율차이는 최고 20%에 이르렀던 것.

하지만 이번에 확정된 안에 따르면 이같은 옵션에 따른 보험료 차등화는 적용되지 않는다. 이에 따라 같은 슈마 차량이라면 동일한 등급으로 구분돼 보험료가 같아진다. 또 누비라Ⅰ 이냐, 누비라Ⅱ냐에 따라서만 등급이 구분되고 세부적인 보험료 차별화 요소가 사라지다 보니 동일한 배기량의 다른 차종간 등급 격차가 줄어들고 보험료의 격차 역시 당초 최고 예상치인 20% 수준을 훨씬 밑돌 수 있다는 게 업계의 분석이다.

보험개발원 관계자는 “당초 완전한 모델별 보험료 차등화 작업을 위해 7개 옵션 등을 고려해 등급을 나눌 예정이었지만 시뮬레이션을 돌리는 과정에서 다양한 옵션을 적용한 통계표본이 줄어들게 되고 제도 시행 첫 해에 따른 소비자 불만과 혼란을 줄이기 위해서라도 등급구분을 좀 더 단순화 시킬 필요가 있었다”고 말했다.

■보험사 영업편의만 고려한 ‘후퇴’아니냐 지적도

보험개발원측은 이같은 단순화된 보험료 차등화 모델을 시뮬레이션 검증을 마쳐 3월 초중순까지 15개 국내 자동차보험사에 전달할 예정이며 보험사들은 이를 가지고 세부적인 보험요율을 책정할 계획이다.

하지만 이같이 모델별 차등화 작업에서 옵션에 대한 고려가 빠진데 대해 소비자보호단체를 비롯한 자동차메이커들은 실제 손해율과 운전자의 안전은 무시한 채 보험사들의 입장만 고려한 조치라며 반발하고 있다.

동일모델내 옵션별 차별화를 시행했을 때 보험사들이 일일이 출동해 해당차량의 옵션실제 적용 여부를 검사해야 하는 등 영업상의 불편을 고려해 제도가 한발 뒤로 후퇴한 것이 아니냐는 지적이다.

소비자보호단체 관계자는 “같은 차종내에서도 각종 안전장치 옵션에 따라 명백히 손해율 차이가 있음에도 이를 보험료에 책정하지 않는다면 안전을 고려해 옵션비용을 많이 부담한 운전자들이 그렇지 못한 운전자들의 보험료 부담까지 떠안는 꼴”이라고 지적했다. H자동차메이커 관계자도 “보험개발원측은 통계적 유의성을 이유로 옵션별 차별화를 못한다고 말하고 있지만 각종 연구통계자료를 통해 손해율을 줄이기 위한 방편으로 ABS, 에어백 등 옵션장착을 권장하는 보험개발원 측이 논리를 뒤집는 것은 이해하지 못할 처사”라고 말했다.

/[email protected] 이지용기자