지난해 증시 하락에 따른 투자손실과 민원 증가로 고전을 면치 못했던 변액보험이 '원금보장' 기능을 앞세워 고객 확보에 나섰다.

하지만 대부분의 상품들이 실질적인 '원금보장' 내용에도 불구하고 보험 약관상에 '투자손실 가능성이 있으며 이 경우 계약자가 책임을 진다'고 명시돼 있어 소비자들의 혼란을 부추길 수 있다는 지적이다.

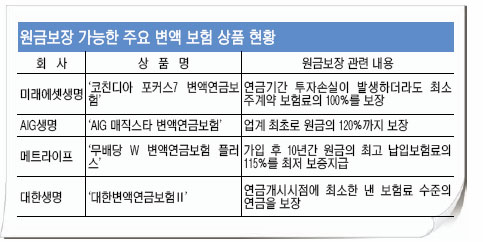

17일 업계에 따르면 최근 생보사들은 자사가 판매하는 변액연금보험 상품에 대해 투자손실이 발생하더라도 일정기간후 100∼120% 수준까지 주계약 보험료를 보장하는 '원금보장기능'을 속속 도입하고 있다.

미래에셋생명이 최근 선보인 '코친디아 포커스7 변액연금보험'이 대표적이다. 이 상품은 보험 계약기간을 비롯해 연금전환 시에 투자손실이 발생하더라도 가입자에게 최소 주계약 보험료의 100%를 보장한다.

변액의 특성인 투자실적에 의한 이익누적은 보장하면서 손실에 대한 책임은 회사가 떠맡은 것이다.

AIG생명도 최근 무배당 'AIG 매직스타 변액연금보험'을 판매하면서 업계 최초로 원금의 120%까지 보장을 내세우고 있다. 즉 20년간 보험금으로 2000만원을 냈다면 2400만원까지 보험금을 보장해 준다는 것이다.

생보업계 관계자는 "지난해 원금손실 가능성이 제기되며 변액연금보험 판매액이 급감했다"며 "하지만 계약자들이 염려하는 원금손실 부분에 대한 보장제공을 통해 기존의 유니버셜변액 중심의 변액보험시장을 변액연금상품으로 빠르게 대체해 인기를 다시 회복할 수 있을 것으로 보인다"고 말했다.

미래에셋생명의 '코친디아 포커스7 변액연금보험'의 약관을 살펴보면 '가입시 알아둬야 할 사항-변액보험 주요 RISK' 부문에서 "변액보험은 실적배당형 상품으로 투자원리금 전액이 보장 또는 보호되지 않는다"고 명시돼 있다. 하지만 그 뒤 부분에서는 또다시 "연금개시 시점의 적립금은 운용실적이 악화돼도 주계약 보험료를 최저보장한다"고 기록돼 있다. 원금보장이 불가능하다는 논리와 함께 상반된 원금보장내용이 동시에 있다보니 약관만 읽어보는 소비자들은 원리금을 보장한다는 건지 아니라는 건지 도대체 알 수가 없다.

이에 대해 업계는 최근 금융감독원의 상품설명 제도 강화의 탓으로 돌리고 있다. 원금보장형 변액연금보험은 '예금자보호법'에 의해 금융사가 망해도 원금이 보장되는 예·적금과 달리 금융사가 망할 경우 보장되지 않기 때문에 비록 금융사가 자체적인 원금보장을 하더라도 투자손실 가능성에 대해 계약자에게 분명하게 고지하고 알릴 의무가 있다는 것.

업계 관계자는 "회사가 원금보장은 하지만 감독 가이드라인과 어긋나 혼란이 있는게 사실"이라며 "영업현장에서 원금보장에 대한 내용을 고객에게 설명해도 약관상 투자손실 부분이 두번, 세번 반복되다 보니 계약자 유치에 어려움이 크다"고 말했다.

금감원 관계자는 "보험사들이 주장하는 원금보장 기능은 적립연금에 대한 최저 보장액일 뿐이지 중도해약시나 회사부도시 원금손실 가능성이 있어 위험경고는 불가피하다"고 지적했다.

/newsleader@fnnews.com 이지용기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지