성우하이텍은 현대·기아차에 범퍼레일, 도일, 사이드 멤버 등 차체관련 부품을 공급하는 1차 벤더업체다. 국내 자동차 차체부품 시장에서 20%의 점유율을 확보하고 있으며 범퍼레일의 경우 현대차에 100% 독점 공급하고 있다. 자동차부품 업종에서 완성차 동반 세계화가 성공적인 업체로 평가받고 있다.

발행주식수는 3000만주이고 5일 현재 시가총액은 2238억원. 지난해 말 자기자본은 1651억원, 부채비율은 151%를 기록했다. 일각에서는 견조한 외형성장에도 불구하고 수익성이 저하되고 있다는 평가를 내놓기도 하지만 현대차 그룹에 대한 독점성, 해외공장 확대에 따른 성장성, 여전히 안정적인 수익성 등 3박자를 고루 갖춘 기업이라는 긍정적인 평가가 우세하다.

지난 1·4분기 현재 이명근 대표이사 회장이 38.38%로 보유 지분이 가장 많으며 미래에셋자산운용 4.967%(5월8일 현재), 민미라(배우자) 2.49%, 이보람(자녀) 1.65%, 아이존(관계사) 1.21% 등이 지분을 갖고 있다.

■안정적인 성장성과 수익성

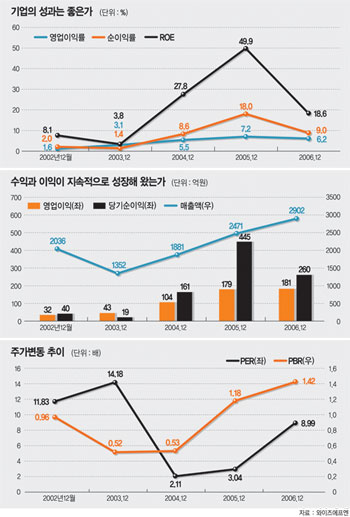

지난 2003년 1352억원의 매출을 기록한 성우하이텍은 2004년 1881억원, 2005년 2471억원, 2006년 2902억원를 기록하는 등 지속적인 성장을 거듭하고 있다. 영업이익 역시 2003년 43억원에서 지난해 181억원을 올리기까지 꾸준한 증가세를 기록하고 있다.

순이익도 2003년 19억원에서 2005년 445억원까지 급등세를 보였으나 지난해 260억원으로 다소 주춤거렸다. 하지만 올해부터 다시 성장세를 이어갈 것으로 전망되고 있다.

영업이익률 역시 마진이 양호한 해외 사업 관련 비중이 높게 유지되기 때문에 현재와 같이 6%대의 안정적이고 부품 업종 평균 대비 양호한 수준이 기대되고 있다.

■동종업체 대비 현저하게 저평가된 밸류에이션

2003년 주당순이익(EPS)는 74원에서 2005년 1723원까지 큰 폭으로 올랐다가 지난해는 순이익 감소로 909원으로 줄었다. 그러나 올해 예상 EPS는 932원 수준이 기대되는 등 지난해 이후 지속적인 상승이 기대되고 있다. 또 2009년부터 해외 생산법인들의 수익 기여가 본사 이익에 본격적인 영향을 미칠 전망이라는 점에서도 투자 매력도를 높이고 있다. 올해 예상 주가수익비율(PER)은 7.5배 수준으로 자동차 부품업계의 평균 10배 수준에 비하면 현저히 저평가된 상태라는 점에서 투자가치를 높이고 있다.

■매력적인 주가순자산비율(PBR)

2005년 주당 139원의 배당을 실시한 성우하이텍은 지난해는 150원의 현금배당을 실시했다. 배당성향 역시 8.1%에서 17.3%로 증가했다. PBR가 양호하다는 점도 투자가치를 높이고 있다. 2003년 0.52에서 2004년 0.53이던 것이 2005년과 2006년에는 1.18, 1.42로 높아졌지만 아직까지는 투자하기에는 매력적이라는 평가가 우세하다. 특히 올해는 1.2로 낮아지기 시작해 2008년 1.0, 2009년 0.8 등으로 매년 주당 가치가 높아질 것으로 전망되고 있다.

■주가 상승 여력 충분

완성차 업체와 성장을 공유할 수 있는 아이템에다 대규모 연구개발과 설비투자 분담으로 투자 회수기까지 높은 수익성이 보장될 전망이다. 특히 높은 현대차그룹 의존도에 따른 주가 하락으로 오히려 밸류에이션 매력이 부각되고 있는 점도 향후 주가전망을 밝게 하고 있다.

또 올 하반기 출시될 르노삼성 신형 스포츠유틸리티차량(SUV)에 부품납품 예정이며 중국 상하이 GM에 납품을 시작으로 매출처 다변화도 확보한 상태다.

대우증권 박영호 연구원은 “해외생산 확대는 현대차 그룹 납품사 가운데 보기 드문 중장기 수익 모멘텀으로 작용할 전망”이라며 “향후 안정적이고 높은 영업이익률을 유지할 가능성이 높다”고 평가했다.

/shs@fnnews.com 신현상기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지