시중유동성이 큰 폭으로 늘어났다.

이에 따라 통화당국이 콜금리 인상을 통해 유동성 흡수에 나설 명분이 강화되면서 오는 12일 콜금리 인상 여부를 결정하는 금융통화위원회의 결과에 관심이 집중되고 있다.

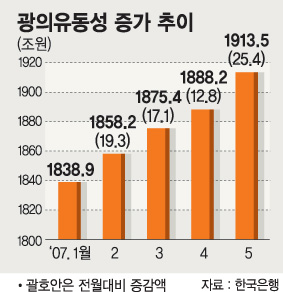

■시중유동성 급증

8일 한국은행이 발표한 ‘5월중 광의유동성(L) 동향’에 따르면 5월 말 기준 광의유동성 잔액은 1913조5000억원으로 전달보다 25조4000억원(1.3%) 증가했다.

5월 광의유동성 증가 규모는 4월(12조8000억원)의 배 수준이며 작년 12월 26조1000억원 증가 이후 5개월 만에 최대다.

또 금융기관 유동성(Lf) 잔액은 1582조3000억원으로 5월에만 19조원(1.2%) 증가했다.

한은은 “시·도 금고 자금을 중심으로 한 단기 정기예금이 늘고 증시 호조 등을 반영해 주식형 수익증권 수신이 큰 폭으로 증가했으며 국채·지방채 발행도 꾸준히 증가해 전반적으로 유동성이 크게 증가했다”고 설명했다.

광의유동성 증가현황을 상품별로 살펴보면 예금 취급기관의 6개월 미만 금융상품은 시·도 금고 자금을 중심으로 한 단기 정기예금과 대출재원 충당을 위한 은행들의 양도성예금증서(CD) 발행이 늘면서 5월 중 8조1000억원 증가했다.

증시 호황도 유동성 증가에 가속도를 붙였다. 주식형 수익증권 수신이 늘면서 6개월 이상 2년 미만 금융상품은 11조6000억원 늘어났다.

■고유가와 환율이 문제

이처럼 유동성 증가세가 꺾이지 않는 것은 돈을 필요로 하는 가계와 기업, 정부 경제 주체들이 현재 금리 수준에 별다른 부담을 느끼지 않고 있다는 방증이다.

경제 주체들이 금융기관에서 저금리로 자금을 쉽게 끌어다 쓰고 이로 인해 신용 창출이 급증하는 것이다.

과잉유동성 상태가 지속되면 부동산 가격 급등과 같은 자산거품 현상이 재연될 우려가 높아 통화당국이 이를 계속 방치하기 어려울 전망이다. 통화당국이 금리 인상을 통한 유동성 흡수에 나설 가능성은 점점 커지고 있는 상황이다.

금리인상에 걸림돌이 없는 것은 아니다.

문제는 고유가와 환율이다. 고유가와 환율하락 압력은 금리인상에 부담스러운 요소다.

고유가가 지속되고 있는 가운데 금리가 인상되면 경기회복이 늦어질 수 있는 데다 안 그래도 가파르게 올라가고 있는 원화 가치가 더 빠르게 올라갈 수 있기 때문이다.

■금리인상에 무게

그러나 이같은 부정적 요소들에도 불구하고 통화당국의 금리인상을 가로막지는 못할 것이라는 분석이 우세하다.

환율하락 압력이 계속되는 상황에서 금리를 올리면 환율하락을 더욱 부채질한다는 것이 일반 이론이지만 최근 몇 년간 금리와 환율의 상관관계에서는 이러한 공식이 적용되지 않고 있다는 것이 정부와 통화당국의 공통된 견해다.

고유가에 따른 체감경기 부진의 우려도 있으나 환율 하락이 유가 인상분을 상당부분 흡수하고 있는 데다 7, 8월에 계절적으로 각종 체감경기지수가 연중 최저 수준을 보인다는 것이 한은의 분석이다.

또 연간 경제성장률을 수정하더라도 현재 성장 궤도가 한은이 예측한 범위에 있으며 성장률 자체가 당초 전망치보다 떨어지지 않을 것으로 한은은 확신하는 눈치다.

금융권은 작년 8월 콜금리 인상 이후 한은이 지급준비율 인상과 총액대출한도 축소 등의 보완적인 조치를 취했으나 과잉유동성 흡수에는 역부족이었기 때문에 콜금리 인상을 단행할 것으로 보고 있다.

/jjack3@fnnews.com 조창원기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지