‘환승론’이 시행 10개월 만에 전 금융시장에 ‘저금리 나비효과’를 일으키고 있다.

금융감독원이 지난해 5월 고금리 대출을 저금리 대출로 갈아탈 수 있도록 도입한 환승론 때문이다.

이지론을 통해 시행한 환승론이 금융시장의 평균 금리를 끌어내리는 효과 탓이다.

나비효과란 조그만 원인이 예측밖의 큰 결과로 발전해 갈 수 있는 가능성을 뜻한다.

■평균금리 40%대→30%대

24일 금감원에 따르면 환승론 시행 후 고금리 대출 고객이 저금리로 이동하면서 이들을 잡기 위한 저금리경쟁이 가속화됐다.

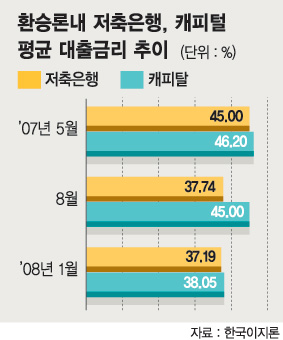

이러한 ‘나비효과’는 환승론이 시행된 지난해 5월 저축은행 고객이 받던 평균금리가 연 45.00%에서 올 1월 현재 37.19%로 낮아졌다. 캐피털 평균 금리도 지난해 5월 46.2%에서 올 1월 38.05%로 대폭 낮아졌다. 금감원 관계자는 “최근 40%에 달하던 금리를 30%대로 싸게 해주겠다는 대부업체의 제안도 많아졌다”며 “이는 대부업에서 저축은행, 캐피털로 확산되고 있다”고 말했다.

또 지난해 10월 대부업법 개정안에서 최고 이자가 66%에서 49%로 낮아지면서 2, 3금융권 간 금리 격차도 크게 줄었다. 이로 인해 저신용층들이 금리 혜택을 본 것으로 나타났다. 특히 환승론이 출시됨으로써 신용대출 상품이 없던 삼화저축은행과 산림조합이 3금융권 고객 유입에 많은 덕을 봤다.

■‘1금융권 환승’ 가능성 열어놔

대부업, 저축은행, 캐피털 등 2금융권에서 1금융권으로의 ‘환승’ 가능성도 예상되고 있다. 실제 환승론에 참여하고 있는 1금융권인 HSBC은행은 2금융권에 2건 이하 대출 고객에게 대환대출을 해줘 저신용층을 고신용층 고객으로 끌어들이고 있다. 2금융권의 씨티그룹 파이낸셜도 통합 채무서비스를 통해 저신용층 고객이 여러 군데 산재한 대출을 한꺼번에 28∼30%대 금리로 갈아탈 수 있게 했다.

금융 전문가들은 “은행권이 비난을 감수하고라도 연체가 낮고 상환이 높은 저신용층을 분류해 10∼20%대 신용대출 상품을 출시하면 ‘저신용층→고신용층 유인 효과’가 높아질 것”이라고 말했다.

이 관계자는 “환승론 내 저금리경쟁으로 낮아진 이지론의 금리가 전 금융시장의 상품에도 똑같이 적용될 경우 향후 금리가 하향곡선을 그을 것”이라고 전망했다. 예컨대 환승론은 대출상품 취급 수수료를 기존 7%에서 2.8%로 낮췄고 우리은행, HSBC 등 1금융권의 평균 금리도 지난해 12%에서 올해 2월 현재 13.99%로 낮아져 저신용층을 유인하고 있다.

하지만 1금융권(10%대)과 2금융권(30∼40%대)의 중간지대인 ‘10∼20%대’ 금리권이 여전히 공백으로 남아 있어 이들을 잡기 위한 은행, 여신업체, 상호금융기관 간의 경쟁도 한층 더 치열해질 것으로 보인다.

/powerzanic@fnnews.com 안대규기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지