도시 국가 싱가포르는 작다.

인구는 400만명 정도이며 크기는 서울시와 비슷하다.

2006년 말 기준으로 서울 인구가 1000만명을 넘어서는 것과 비교하면 싱가포르는 작아도 한참 작은 나라다.

이 작은 도시 국가가 요즘 들어 월가의 관심을 한몸에 받고 있다.

미국의 최대 증권사인 메릴린치가 서브프라임 모기지 투자 실패로 어려워지자 정부 투자기관인 테마섹(Temasek)이 50억달러라는 상대적 헐값으로 메릴린치의 지분을 사들인 것이다.

이보다 앞서 싱가포르 투자청(GIC)은 스위스계 투자은행인 UBS에 97억달러를 투자키로 했다. UBS 역시 서브프라임 모기지로 인한 손실 때문에 GIC의 수혈을 받은 것이다.

금융에 있어서 한 수 위라고 자부하던 월가와 스위스 은행이 아시아의 작은 나라로부터 긴급 수혈을 받아야 했다는 점이 이들 국가에는 적잖이 자존심이 상하는 일이었다. 특히 이런 사례가 한두 건에 그치지 않았다는 점에서 최근 미국과 유럽은 아예 대놓고 불편한 심기를 드러내고 있다.

국토도 작고 인구도 적고 이렇다할 부존자원 하나 없는 싱가포르는 작다는 단점을 빠른 의사결정이라는 장점으로 바꾸어 일찌감치 지난 1970년대 국부펀드를 설립한 덕택에 최근 각국으로부터 질시와 질타를 한몸에 받고 있다.

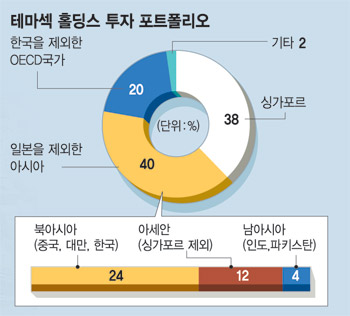

■국부펀드 유행을 가져온 선견지명?=지난 1974년 설립된 테마섹은 싱가포르 정부 잉여 자산의 62.5%를 운용하는 정부 투자기관으로 주변 국가 및 경제협력개발기구(OECD) 국가의 금융, 텔레콤 등 주력산업에 투자해 왔다. 설립 이후 25년간 연평균 18%의 수익률을 올려 탁월한 투자 실력을 갖췄다는 평가를 받았다.

출범 당시 3억5000만싱가포르달러였던 테마섹의 포트폴리오 자산은 2007년 3월 말 기준으로 1600억싱가포르달러 이상으로 늘어났다. 테마섹의 최고 경영자(CEO)는 현 리센룽 총리의 부인이자 리콴유 전 총리 멘토의 며느리인 호칭 여사다.

이보다 조금 늦은 1981년 설립된 GIC는 운용 규모가 확실하지 않지만 2006년 3월 기준으로 출범 후 25년간 평균 수익률이 8.2%라고 밝힌 바 있다. GIC의 이사회 의장은 리콴유 총리 멘토(전 총리)가 맡고 있다.

싱가포르 난양공대의 탄키지압 교수는 “테마섹과 GCI의 펀드 규모가 상당한 크기로 세계 곳곳의 주요 투자처에 최고의 민간 분야 투자전문가들과 쉽게 투자가 가능했다는 점”을 테마섹과 GIC의 성공 요인으로 꼽았다.

■하나금융그룹에서 메릴린치까지=테마섹은 메릴린치에 50억달러를 투자하기 이전 지난해 바클레이즈에 20억달러, 스탠다드 차타드에 17억달러를 투자했으며 2006년에도 스탠다드 차타드에 50억달러를 투자한바 있다. 2005년에는 중국은행과 중국건설은행에 각각 16억달러, 25억달러를 투자했다. 2007년 3월 말 현재 스탠다드 차타드 은행 지분 13%를 소유하고 있으며 한국의 하나금융그룹 지분의 10%를 보유하고 있다.

2002년부터 아시아에 집중 투자하기 시작한 테마섹의 포트폴리오는 현재 580억싱가포르달러 규모로 늘어났으며 2002년 3월 말부터 2007년 3월 말까지 연 38%의 수익률을 나타냈다. 나머지 포트폴리오는 1060억달러 규모로 수익률은 17%로 아시아 지역 포트폴리오에 비해 절반 이하의 수준이다.

GIC는 부동산 투자에도 적극적으로 나서 서울 강남의 파이낸스 센터(옛 스타타워)와 광화문 파이낸스 센터를 소유하고 있다.

GIC는 지난 81년 설립된 이후 2006년 3월 말 현재까지 25년간 연간 8.2%의 수익률을 나타내고 있다.

■거대한 투자 자원, 글로벌 전문인력=GIC는 전세계적으로 900여명의 직원을 보유하고 있다. 전세계 40여개 국가에 투자하고 있으며 투자전문인력 중 40% 이상이 싱가포르인이 아닌 외국인으로 채용되어 있으며 각기 다른 25개 국가의 국적을 가지고 있다. GIC측은 “전 세계에 투자하는데 각 국가에 정통한 외국인 인재들을 충분히 융합해서 채용하지 않는다면 GIC는 상당한 장애를 갖게 되는 것”이라고 설명했다.

GIC와 테마섹의 기금을 운용하는 담당자들은 세계적인 전문가들로 완벽하게 프로페셔널 기반으로 (성과에 의해) 평가되고 보상을 받아 왔다.

■수익률과 기금 규모 비공개=GIC와 테마섹의 눈부신 성공은 다른 국가들의 부러움을 사고 있지만 이들의 성공 뒤에는 싱가포르 특유의 불투명성이 일부 기여했다는 점을 부인하기 어렵다.

테마섹의 경영실태는 2004년까지 베일에 싸여 있었고 최근 연간 수익률과 기금 규모를 공개하고 있지만 GIC 기금 규모는 전혀 알려지지 않고 있다. 전문가들은 적어도 1400억달러에서 많게는 2000억달러 정도 될 것이라고 예상했다. GIC는 운용수익률도 공개하지 않고 있으며 현재까지 25년간 연 8.2%의 수익률이라는 설명만 하고 있다. 그러나 25년이라는 장기간의 누적 수익률이기 때문에 일부 기간 저조한 실적을 보였다 하더라도 이를 알 수 없도록 모호하게 발표하고 있다.

이러한 폐쇄성에도 불구하고 GIC가 궁극적으로 성공했다고 말할 수 있는 것은 ‘일관성’과 ‘인내’ 때문이라고 평가되고 있다. GIC와 테마섹의 폐쇄성은 매년 일희일비하며 수익률을 공개할 필요도 없었고 낮은 수익률을 질타받지도 않았기 때문에 상대적으로 여유로운 상황에서 일관성 있게 투자를 지속함으로써 궁극적으로 좋은 평가를 얻었다는 것이다.

조지 메이슨 대학의 라잔 교수는 “싱가포르 성공의 상당부분은 장기 투자에 기인하는데 이는 또한 싱가포르 정부가 야당에 연간, 분기별 실적을 답변할 필요가 없었다는 점에서 가능했다”고 설명했다.

■인근 국가의 반발과 감정적 불편함=과거 싱가포르는 인근 국가인 태국과 인도네시아 등에 집중적으로 투자해 왔는데 이들 국가의 개방화 과정에서 민주화와 투명성이 점차 높아지자 외국 정부인 싱가포르의 막대한 규모의 투자가 정치적인 이슈로 불거지고 있다. 테마섹이 아세안 국가들의 민주화되고 개방적인 정치적 환경에서 새로운 방식으로 접근하는 법을 배워야 한다는 목소리가 높아지는 이유다. 인근 국가들의 반응을 반영하면서 빠르게 방향을 선회하고는 있지만 그 과정에서 아직도 이런 저런 잡음이 나오는 것은 피할 수 없다.

태국의 탁신 전 총리는 태국 최대 통신기업인 ‘친 코퍼레이션’의 지분을 싱가포르 테마섹에 넘기면서 세금 탈루 등의 문제가 불거져 쿠데타까지 이르게 됐고 자국 기간 산업을 빼앗아간 싱가포르에 대해 태국인들의 감정도 썩 좋지 않게 됐다.

■단기 실적에 일희일비 말아야=세계 각국이 싱가포르의 성공을 꿈꾸며 잇달아 국부펀드의 설립에 따라 나섰지만 그렇게 쉬운 문제는 아니다. 비교적 과감한 투자를 할 수 있다고는 하지만 장기전일 때만 성공할 수 있다는 점을 잊지 않아야 한다.

라잔 교수는 “테마섹과 GIC 모두 어떤 투자에서는 손실을 봤음이 틀림없지만(비공개라서 상세 내역을 알 수 없으므로) 이러한 사모펀드는 장기 투자에서는 은행 예금이나 채권보다는 확실히 높은 수익을 나타내는 경향이 있으므로 싱가포르도 수익이 높았다”고 설명했다.

/mchan@fnnews.com한민정기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지