국내 증시가 안정세에 접어들며 1·4분기 실적호전주에 대한 관심이 높아지고 있다.

반등 장세에선 실적 호전 기업들이 시장대비 초과수익률을 달성할 수 있다는 분석 때문이다.

증시 전문가들은 불확실성 변수가 조금씩 해소되며 이제 관심은 실적으로 이동할 것으로 보이는 만큼 이에 대한 관심이 필요하다고 조언했다.

■1·4분기 실적 호전주 뭐가 있을까

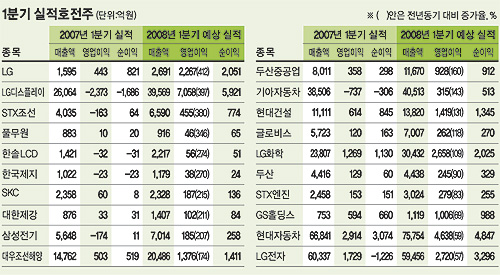

30일 금융정보제공업체인 ‘와이즈에프엔’에 따르면 올해 1·4분기 영업이익과 순이익이 전년 동기 대비 50% 이상 상승할 것으로 예상되는 상장사는 모두 37개사에 달했다.

영업이익 증가가 예상되는 기업으로는 한진해운, 현대산업개발, 동부건설, LG, LG디스플레이, 풍산, STX조선, 풀무원, 한솔LCD, 더베이직하우스, 한국제지, 호텔신라, SKC, 대한제강, 삼성전기 등이 꼽혔다.

사실상 최근 증권사들이 추천주 반열에 올린 종목들과 대부분 일치하고 있다.

이 가운데 현대산업개발은 올 들어 38%나 급락했지만 1·4분기 영업이익은 전년 동기 대비 509%나 급증할 것으로 예상됐다.

STX조선과 대우조선해양의 주가 하락률도 30%가 넘었지만 영업이익은 각각 380%, 174%나 급성장할 것으로 전망됐다.

글로비스, 삼성중공업 역시 20%가 넘는 하락률을 기록하고 있지만 영업이익은 100% 이상을 훌쩍 뛰어넘을 것으로 전망됐다.

LG화학과 GS홀딩스도 18%, 26%씩 주가가 떨어졌지만 실적은 큰 폭 개선될 것으로 기대됐다.

특히 삼성전기, SKC, STX조선, 대상 등은 순이익도 대폭 늘어날 것으로 전망됐다.

■저평가된 실적호전주 주목

1·4분기 실적 발표를 앞두고 증권사들도 실적개선과 주가상승이 예상되는 종목찾기에 나섰다..

대주증권은 올해 주요 실적 호전주로 LG디스플레이, 대우조선해양, 한솔제지, SKC, LG, 한화, LG화학, STX엔진 등을 추천했다.

이 회사 남정훈 연구원은 “국내 증시가 차츰 안정세로 접어들면서 기업 실적에 대한 투자자들의 관심이 높아지고 있고 그동안 낙폭이 컸던 종목을 중심으로 밸류에이션 매력이 부각되고 있으며 실적 개선이 기대되는 기업들에 대한 선별적인 매수세가 유입되며 반등세가 나타나고 있다”고 설명했다.

현대증권은 모두 27개 종목을 추천했는데 삼성전기와 삼성테크윈, 삼성정밀화학, 삼성물산 등 삼성그룹주가 2·4분기 영업이익 증가율 상위를 나타낼 것으로 기대했다.

이 회사 윤재훈 연구원은 “최근 LG전자와 삼성물산, 삼성테크윈 등 실적호전주들이 변동성 장세에서 그나마 선전했다”며 “이는 주가가 본연의 실적과 연관돼 움직인다는 것을 의미한다”고 평가했다.

신영증권도 1·4분기 실적 호전 예상주로 STX조선, CJCGV, 현대산업개발, 대우조선해양, 메리츠증권 등을 꼽았다.

삼성증권 오현석 투자전략파트장은 “개별 업체들이 다음달 초부터 발표할 1·4분기 실적은 올해 전체의 업종별, 종목별 주가흐름을 가늠해 볼 수 있는 지표”라며 “실적호전주 중에서도 성장성에 비해 저평가돼 있고 목표주가와 괴리가 큰 종목을 주목할 만하다”고 밝혔다.

/ch21@fnnews.com이창환기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지