실손의료보험 가입자에 대한 정보관리가 제대로 이뤄지지 않아 계약자의 비용부담과 민원발생등으로 향후 보험업계의 시한폭탄으로 작용할수 있다는 우려가 커지고 있다.

실손의료보험 가입자에 대한 정보관리가 제대로 이뤄지지 않아 계약자의 비용부담과 민원발생등으로 향후 보험업계의 시한폭탄으로 작용할수 있다는 우려가 커지고 있다.

23일 그동안 손보사들이 독점하던 실손의료보험 시장에 삼성·교보생명등 생보사들의 진입하면서 본격적인 경쟁이 시작됐다. 그러나 보험사들이 고객정보를 제대로 관리하지 않아 고객이 부담하는 보험료만 늘어 골탕먹고 있다는 지적이 일고 있다.

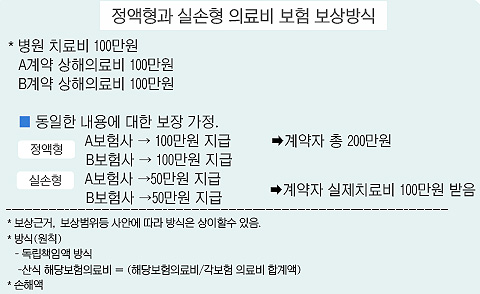

일정금액을 정해놓고 병에 걸리면 책정한 금액을 전액 지급해주는 정액형상품과는 달리 실손형 상품은 계약자가 병원에서 치료할때 드는 실제비용만 지급한다.

예컨대 병원 치료비가 20만원으로 정액형 상품에서 그 손해에 대해 30만원을 지급한다고 정했다면 계약자에게 실제치료비보다 더 많은 30만원을 지급한다.

하지만 실손형 상품은 치료비 20만원만 지급된다. 중복가입했더라도 각각 보험사에서 10만원씩 비례보상해준다. 실제 치료비 이상은 보상하지 않는 대신 정액형에 비해 보험료가 저렴하다는 장점이다.

때문에 실손형 보험은 여러회사 상품에 중복가입돼 있더라도 보험금은 치료비 이상 받을수 없다. 결국 소비자들은 보험료만 쓸데없이 더 내게 되는 구조다. 이런 중복보험가입을 방지하기 위해 손해보험협회는 중복가입 여부를 확인할수 있는 조회 시스템을 구축했다.

그러나 중복가입조회 시스템이 실손형 상품에 가입된 고객의 정보를 모두 담고 있지 않은게 문제다.

익명을 요구한 보험사 관계자는 “손·생보사간에 구축되어 있는 조회시스템도 허술하기 그지 없다.”며“협회에 직접된 데이타 베이스 자체가 실손의료비담보를 모두 포함하고 있아 최악의 경우에는 하나도 조회되지 않을 수 있다.”고 밝혔다.

이는 보험료가 저렴한 실손형 상품은 판매 수수료가 낮아 설계사보다는 주로 TM(텔레마케팅)을 통해 판매돼 왔는데 고객의 정보제공동의가 이뤄지지 않아 협회의 조회 시스템에 고객정보가 입력되지 않고 있기 때문이다.

이 관계자는 “신용정보보호법에 의거,고객으로 부터 정보제공동의를 얻은 계약에 대해서만 협회로 데이터를 전송할 수 있는데, 신용정보제공동의에 대한 인식이 낮을 때 가입해 동의가 이루어 지지 않은 과거의 보험계약과 TM계약중 상당수가 협회로 전송이 이뤄지지 않았다”고 주장했다.

그는 “TM계약은 법적으로 개인신용정보제공활용 동의를 얻은 계약이 0%인데 신용정보보호법에서 동의의 수단으로서 서명날인 또는 공인전자인증만을 인정하고 있는바 TM계약은 전화로 판매가 이루어 지므로 서면동의나 공인전자서명자체가 불가능하기 때문”이라고 덧붙였다.

신용정보제공 동의가 없는 개인정보를 제공하게 되면 보험사로서는 신용정보보호법을 위반하게 되므로 제공하는데 주저하고 있는 상황이다. 더욱이 금융감독원에서도 이러한 상황은 알고 있지만 근본적인 해결방안은 마련하고 못한체 이슈화 되었을 때만 땜질식으로 처리하고 있는 실정이다.

실손의료상품을 중복해서 가입하는 것은 계약자 측면이나 사회적으로도 불필요한 비용낭비라는 지적이다. 담보나 보장내용이 다른 경우도 있겠지만 결국 국민건강보험료를 2∼3번 내면서 혜택은 1번 내는 사람과 동일하다고 보면된다.

이러한 사실을 모르는 계약자가 판매에만 급급한 보험사의 말만 믿고 여러 보험을 가입한다면 보험료 부담만 늘어나는 셈이다.결국 향후 보상시점에서 분쟁으로 인한 민원 가능성만 높아지게 되는 구조이다.

/toadk@fnnews.com 김주형기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지