보험사 한곳에서 생명보험과 손해보험 상품을 동시에 판매할 수 있는 교차판매 시행 여부가 불투명해지고 있다.

보험사 한곳에서 생명보험과 손해보험 상품을 동시에 판매할 수 있는 교차판매 시행 여부가 불투명해지고 있다.

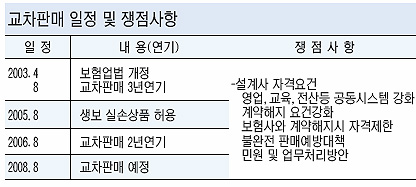

26일 보험업계에 따르면 8월부터 교차판매 시행이 예정돼 있지만 감독당국은 아직 관련 세부규정조차 마련하지 못했다.

나아가 생보·손보업계도 다른 영역의 상품을 판매하는 데 대한 이점을 느끼지 못하고 있다.

특히 보험업계의 영업경쟁이 심화되고 있는 상황에서 교차판매 시행이 오히려 소비자 피해를 키우는 게 아니냐는 우려도 높다.

■시행 코앞인데 규정은 어디(?)

보험업법과 시행령을 통해 교차판매의 기본틀은 잡혔지만 시행방식은 미지수다.

금융감독 당국은 보험업계와 함께 모범규준 마련에 나섰다.

그러나 보험업계 역시 그동안 시행 여부를 두고 갈등을 빚었기 때문에 뚜렷한 방안이 없다.

불완전판매 대책·설계사 자격·교차판매 교육·민원 및 과다수수료 방지 등 쟁점사안들이 모범규준에 담길 예정이지만 확정까지는 상당한 시일이 걸릴 것으로 예상된다.

일단 교차판매시 불완전판매 방지가 최대 숙제다. 현재도 경쟁이 심화되면서 과다 수수료 지급으로 인한 스카우트 대란, 설계사 이전으로 인한 기존 계약의 해약, 고아계약 발생, 불완전판매, 이로 인한 민원 발생 등 연쇄 부작용을 낳고 있다.

여기에 이제껏 접해보지 못한 상품을 팔게 되면 수수료가 높은 상품 위주로 권유가 이뤄질 가능성이 커 불완전판매로 인한 소비자 피해가 우려되고 있다.

현재 보험업계는 경력이 2년 이상인 설계사를 대상으로 교차판매를 허용하는 등 설계사 요건을 강화하고 있다. 또 수시로 보험사를 변경하는 것을 방지키 위해 특정 보험사와 계약을 해지한 다음 일정 자격제한 기간을 두는 계약해지 강화방안도 연구 중이다. 또 제휴 설계사에 대한 통제기준 마련도 요구되고 있다. 그러나 어느방안이나 제대로 선이 나온 것은 없다.

■손·생보사 간에도 불만 가득

손보사와 생보사 내부에서도 교차판매를 크게 달가워하지 않고 있다. 불만은 생보업계 쪽이 다소 강하다.

이는 손보사 상품에 크게 이점을 느끼지 못하는 데다 앞으로 보험사의 신 성장동력인 노후시장을 내줘야 하기 때문이다.

우선 생보업계 쪽에서는 가장 큰 시장인 연금보험을 나눠 줘야 한다.

손보사는 연금상품을 취급하기가 어렵고 상품이 있긴 하지만 생보사에 비해 경쟁력이 떨어진다.

손보상품은 분기별 적립한도가 300만원인 데 비해 생보사는 한도가 없다. 연간 17조원의 연금보험 시장 중 손보사가 차지하는 비중은 7000억원대에 불과하다. 또 손보사에 판매가 금지된 생보사 주력시장 중 하나인 변액보험 역시 내주게 된다.

이처럼 생보업계는 주력시장에 대해 많은 부분을 내주게 되지만 얻는 것은 별로 없다. 자동차보험 시장이 크지만 손보 쪽에서 확고한 기반을 가진 데다 온라인, 텔레마케팅(TM), 마트 등 다양한 판매채널에서 주력하고 있어 경쟁력이 떨어진다.

장기보험 역시 생보사 종신보험과 크게 다를 바 없는 데다 일반보험은 기업성 물건이 많아 설계사 개개인에게는 매력이 없다.

/toadk@fnnews.com 김주형기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지