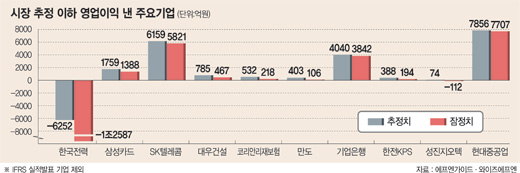

8일 에프엔가이드와 와이즈에프엔에 따르면 한국전력, 삼성카드, SK텔레콤, 대우건설, 코리안리재보험(6월 실적, 표 내용도 포함), 만도, 기업은행, 한전KPS, 성진지오텍, 현대중공업 등은 시장 추정을 밑도는 2·4분기 실적을 발표했다.

한국전력은 1조2587억원의 영업손실을 냈다.

삼성카드는 1388억원의 영업이익을 냈지만 시장 추정치보다 371억원 줄어든 것이다.IBK투자증권 이혁재 애널리스트는 "할부, 리스크사업을 줄이는 과정에서도 비슷한 수준의 이익을 실현했다는 것은 인정받을 만하다"면서 리스크에 비해 수익성이 낮은 사업 비중을 줄였다"고 평가했다.

SK텔레콤은 6159억원의 영업이익을 낼 것으로 기대됐지만 5821억원을 내는 데 그쳤다. 대우건설도 추정치보다 317억원 적은 467억원의 영업이익을 내는 데 그쳤다. 기업은행은 3842억원으로 198억원가량 추정치를 밑돌았다.

대우증권 구용욱 애널리스트는 "일회성 순손실인 850억원을 제외하면 약 3500억원 이상의 분기 순이익을 기록한 것"이라며 "내년 이후 경기 여건이 개선되면서 선제적으로 적립한 충당금이 실적 개선 추이를 강화시킬 것"이라고 전망했다.

현대중공업도 태양광 사업이 주목받고 있다. HSBC증권은 "조선부문에 비해 높은 이익률과 성장성을 보여주는 태양광 분야에서의 사업 확대가 향후 의미 있는 실적 향상을 주도할 것"이라고 전망했다.

일시적인 실적부진을 겪은 만도에 대한 기대감도 크다. 이트레이드증권 이명훈 애널리스트는 "세전이익과 순이익은 오히려 예상치를 소폭 웃돌았다"면서 "내년 이후에도 현대차그룹 내 확고한 지위와 GM그룹 내 점유율 상승을 바탕으로 견고한 성장세를 지속할 것"이라고 설명했다.

그러나 막연하게 '장밋빛 미래'에 기대를 걸어서는 안된다는 지적도 있다. 새로운 성장사업에 대한 평가와 시장환경, 경쟁사 등의 위험요인을 따져볼 필요가 있다는 것.

실제로 기대 반, 우려 반의 목소리가 나오는 곳도 있다. JP모간증권은 SK텔레콤에 대해 "스마트폰 시장 확대에 따른 이익 증가에 주목해야 한다"며 투자의견 '비중확대' 의견을 제시했다.

반면 HSBC증권은 "KT에 비해 SKT가 무선데이터 부문에서의 경쟁력이 다소 약하다"고 지적하면서 '중립'이라는 투자의견을 내놨다. 대우건설은 많은 전문가가 마진 압박에 시달릴 것으로 전망한다. 골드만삭스는 "마진 압박에 시달릴 수밖에 없는 구조"라면서 올해와 내년, 후년 주당순이익(EPS) 전망치를 각각 19% 및 7%, 3% 하향 조정했다.

원자력발전 정비를 독점하고 있는 한전KPS는 해외 수주에 대한 성장성이 가시화되지 않은 만큼 경계해야 한다는 지적을 받고 있다. 한전KPS는 올해 2·4분기 영업이익이 전년동기 대비 38.3% 감소한 193억6100만원을 기록했다. 증시 전문가들은 "시장이 나쁠때는 악재에 민감한 경우가 많다"면서"단기 손익보다 미래가치에 주목해야 한다"고 지적한다.

/kmh@fnnews.com김문호기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지