■만기 늘려 납입액 부담 줄인다

모 시중은행장은 7일 기자에게 "기존 거치식 대출 고객들이 비거치식 원리금 분할상환으로 전환할 경우 상환기간을 최대 30년까지 연장시켜주는 방안을 검토하고 있다"며 "이렇게 하면 비거치식과 거치식의 매달 지급액이 크게 차이 나지 않는다"고 말했다. 권혁세 금융감독원장도 지난 6일 서울 영등포시장에서 열린 전통시장 활성화 행사에서 기자와 만나 "(비거치식 전환 문제는) 은행과 협의 중이니 조만간 결과가 나올 것"이라고 밝혔다.

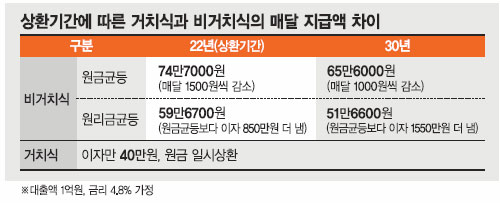

핵심은 만기를 최대한 늘려 거치식과 비거치식의 월 납입액 차이를 최소화하는 것. 우선 국민은행과 우리은행이 만기를 최대 30∼35년까지 늘리는 방안을 검토 중이다. 은행권 관계자는 "현재 문제가 되는 대출은 대부분 1억∼1억5000만원을 대출받은 서민들"이라며 "이들의 부담을 덜어주려면 상환기간이 길지 않으면 안 된다"고 말했다.

예를 들어 코픽스 6개월 변동금리 4.8%(은행 우대금리 적용)로 1억원을 대출받을 경우 월 이자는 약 40만원이다. 이를 비거치식 대출로 전환하고 상환기간을 22년에서 30년으로 늘리면 늘어나는 부담은 월 10만원 안팎이란 게 은행측 설명이다. 은행권 관계자는 "만기를 35년까지 늘리는 방법 등으로 부담을 더 줄이는 방안을 연구하고 있다"고 말했다.

■고객들, 움직일까

중요한 것은 고객들의 반응이다. 거치식을 선호하는 고객들이 과연 만기 연장으로 비거치식 대출로 바꾸겠느냐는 것이다. 현재 정부는 거치식 대출의 경우 만기 시 연장기간을 기존 대출의 3분의 1만 인정해 주도록 하는 등 비거치식 대출로의 전환을 적극 유도하고 있지만 빠져나갈 방법은 얼마든지 있는 형편이다. 거치식 연장이 끝나면 다른 은행 거치식 대출로 갈아타면 되기 때문.

금감원 관계자는 "비거치식 대출의 상환기간을 늘려 원리금 부담을 줄여주는 방안이 구체화된다면 함께 논의할 것"이라며 "그러나 은행권이 비거치식과 거치식의 원리금 차이가 크지 않다는 것을 창구에서 주지시키는 등 적극적으로 홍보하는 게 가장 중요하다"고 말했다.

/maru13@fnnews.com김현희기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지