전 세계 투자자들이 '금융억압(financial repression)'에서 벗어나기 위한 묘책을 찾는 데 골몰하고 있다.

금융억압은 중앙은행과 정부의 정책이 말 그대로 금융시장을 억압, 왜곡하는 것을 말한다. 금융위기 이후 주요국 중앙은행이 기준금리를 사상 최저 수준으로 떨어뜨리고 채권 매입을 통해 시중에 자금을 푸는 대규모 양적완화에 나선 게 대표적이다.

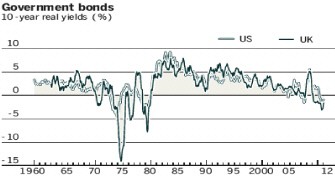

이 여파로 국채 수익률(금리)이 물가상승(인플레이션)률을 밑돌게 됐지만 투자자들은 규제와 공포에 떠밀려 국채에 돈을 쏟아부었다. 이들의 손해는 세금처럼 고스란히 정부로 흘러들었다.

27일(현지시간) 파이낸셜타임스(FT)에 따르면 금융억압은 최근 유럽 은행권에서도 드러났다. 유럽중앙은행(ECB)이 지난해 12월과 지난달 역내 금융권을 상대로 실시한 무제한장기대출(LTRO) 자금 가운데 수십억달러가 이미 스페인과 이탈리아 등 재정위기국의 국채를 사들이는 데 사용된 것이다.

이 덕분에 ECB는 최근 유로존(유로화 사용 17개국) 국채 매입을 중단했다. LTRO를 통해 대형은행에 위험천만한 국채 매입 책임을 떠넘긴 셈이다.

정부가 은행에 빌려준 유동성은 국채 매입에 쓰도록 한 규제도 은행권을 압박했다. 저금리 정책과 대규모 양적완화로 국채 수익률이 사상 최저 수준으로 떨어진 상황에서 은행권은 손해를 감수해야 했다.

일례로 독일 보험사 알리안츠는 전체 자산 중 국채 투자 비중은 90%에 달하지만 주식 투자 비중은 6%에 불과하다.

문제는 금융억압이 금융시장의 불확실성을 키우고 있다는 점이다. 알리안츠 글로벌 인베스터스의 최고투자책임자(CIO)인 안드레아스 우터만은 "우리는 명백한 금융억압 시기에 있다"며 "중앙은행은 분명 자본시장을 왜곡하고 있다"고 말했다. 그는 자본시장 왜곡은 곧 지속적인 불확실성을 의미한다고 지적했다.

이에 따라 투자자들은 금융억압에서 탈출하기 위한 방안을 모색하고 있다.

대표적인 묘책으로 떠오른 것은 주식과 회사채 등 이른바 '위험자산'으로 투자처를 옮기는 방안이다. 씨티그룹 신용애널리스트인 한스 로렌젠은 "국채의 실질금리가 마이너스(-)인 상황에서는 최소한이나마 실질수익을 올릴 수 있는 자산을 찾게 마련"이라고 말했다.

문제는 선진국, 특히 유럽의 경제성장세가 썩 좋지 않다는 점이다. 더욱이 부채를 줄이는 디레버리징 추세도 확산되고 있다. 둘 다 위험자산에는 좋은 징조가 아니다.

ABM 암로 프라이빗 뱅킹의 CIO인 디디에 듀레이는 경솔한 위험자산 투자는 위험하다면서도 아시아 회사채가 대안이 될 수 있다고 조언했다. 아시아 회사채는 신용등급이 같아도 선진국 회사채보다 30~50bp(1bp=0.01%포인트) 높은 수익률을 보장한다는 것이다.

우터만은 두 가지 전략을 제시했다. 하나는 현금이 풍부하고 배당액이 많은 회사 주식에 집중하는 것이고, 다른 하나는 신흥국 증시에 투자하는 것이다.

그는 자본시장이 정상화되면 외환시장의 기초여건(펀더멘털)도 재정립돼 선진국 화폐 가치가 약세를 띨 것으로 예상했다. 이는 신흥국 증시에 강세 요인이 된다.

하지만 전문가들은 금융억압 시대가 부침 속에 한동안 지속될 것으로 내다봤다. 로렌젠은 이는 결국 지난 1970년대와 같은 인플레이션이나, 일본 스타일의 저성장 및 시장 변동성을 촉발할 수 있다고 우려했다.

raskol@fnnews.com 김신회 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지