1월 옵션 만기를 앞두고 증권가에선 이번 옵션만기 때 프로그램이 매도 우위를 나타낼 것으로 전망했다. 다만 만기일 매물우려도 결국은 자리를 잡아 코스피 밴드 하단을 크게 무너뜨리는 일은 없을 것이란 분석이다. 차익매물이 쏟아져도 시장의 전반적인 추세에 영향을 주거나 구조적인 침체로 연결되지 않을 것이란 예상이다.

9일 한국거래소에 따르면 전날 기준 프로그램매매 순차익잔고는 6조4400억원대다. 역대 최고 수준이라 '차익거래의 1월 효과' 발생 가능성은 높다는 전망이다.

차익거래의 1월 효과는 연말 배당을 겨냥한 차익 매수세가 유입되고 배당락 이후 1월과 2월에 집중적으로 청산되는 것으로 지난 2002년부터 매년 1월의 차익거래를 살펴보면 대부분 1월에 차익매도가 출회됐다. 1조원 이상 출회된 경우도 다반사였던 것으로 나타났다.

이날 프로그램은 5거래일 연속 매수우위를 끝내고 매도세로 돌아섰다. 차익과 비차익거래 모두 각각 475억원, 466억원 순매도로 나타나 전체 프로그램은 942억원 매도우위를 기록했다.

일단 증권가에선 이번 옵션만기 때 프로그램이 매도 우위를 나타내는 부정적 시나리오가 전개될 가능성이 높다고 전망했다.

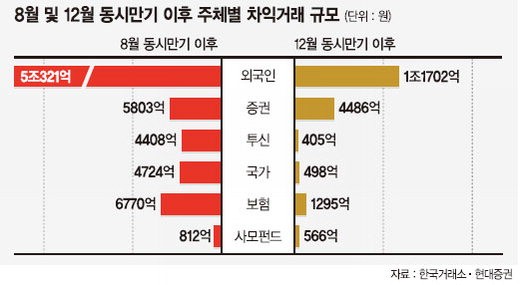

공원배 현대증권 애널리스트는 "이번 옵션 만기의 1차 경계 대상은 배당락 전까지 유입된 외국인 1조2000억원, 투신 1700억원, 증권 4500억원이다"라며 "총 1조7000억원가량으로 매도 우위의 부정적 시나리오가 전개될 가능성이 높다"고 지적했다.

차익거래의 1월 효과와 함께 외국인의 대규모 선물 주문 실수에 따른 베이시스(현물과 선물의 가격 차이) 하향 조정에서 추가 선물 매도 시 베이시스의 추가 하락은 불가피하다는 분석이다.

공 애널리스트는 "원.달러 환율의 하락으로 꾸준한 외국인의 비차익 매수세 유입에도 불구하고 최대 출회가 가능한 차익 물량인 1조7000억원 규모를 감안하면 완충 작용은 가능해도 지수 방어에는 역부족일 것"이라고 강조했다.

최근 발생했던 코스피200지수선물 3월물 이상 주문은 추세에 큰 영향을 주지 못할 것으로 전망됐다.

지난 7일 주문사고로 체결된 수량은 2만5000계약 정도로 미결제약정이 1만7000계약 감소했던 것을 볼 때 주문사고 이벤트는 거의 정리됐다는 것이다.

최창규 우리투자증권 연구원은 9일 "우려했던 선물 베이시스는 크게 약화되지 않았다"라며 "먼저 2만5000계약에 달하는 대규모 청산물량이 존재했음에도 베이시스의 악화가 제한됐다는 사실부터 고려한다면 옵션만기를 전후한 선물 베이시스 수준은 나쁘지 않을 것"이라고 강조했다.

hjkim01@fnnews.com 김학재 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지