다주택자들의 주택거래 발목을 잡는 규제가 여전히 곳곳에 버티고 있어 양도소득세 중과폐지를 잇는 규제완화 후속조치가 조속히 마련돼야 한다는 지적이 일고 있다. 실제 취득세, 재산세, 종합부동산세, 양도세 등 다주택자들이 주택 매입 후 보유·처분하는 과정에서 차별적인 세부담이 만만치 않다. 자산가들의 임대사업 신규 진입에도 걸림돌이 되고 있는 셈이다.

특히 현행대로라면 임대사업 목적의 다주택자들은 시장의 물량부담으로 작용하고 있는 아파트보다는 각종 세부담을 비켜갈 수 있는 9억원 미만 단독주택 등 다가구가 유리하고, 아파트를 매입해 임대사업을 하더라도 상대적으로 세부담이 높다 보니 월세로 전환하거나 전셋값을 올릴 수밖에 없어 전세난이 고착화되는 문제점을 안고 있다.

■다주택자 거래 막는 세금폭탄들

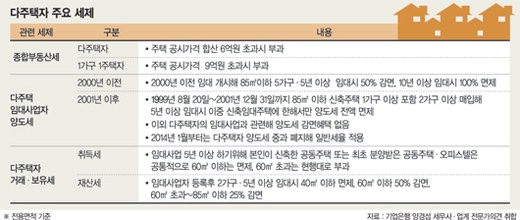

14일 시장전문가 및 세무사들은 다주택자들의 거래를 가로막는 차별적인 세제로 가장 먼저 종합부동산세를 꼽는다. 현재 1가구 1주택자는 공시가격 9억원 초과 시 종부세를 부담하지만 2주택 이상 다주택자는 공시가격을 합산해 6억원을 초과하면 납부대상이다.

다주택자에 대한 종부세 과표구간이 1가구 1주택자에 비해 3억원이나 낮아 9억원으로 상향조정해야 한다는 의견이 꾸준히 제기되고 있는 이유다.임대사업 목적의 다주택자를 소형주택 위주 거래로 유도하는 보유세도 문제점으로 지적된다. 다주택자가 임대사업을 5년 이상 하기 위해 본인이 신축한 공동주택이나 최초 분양받은 공동주택·오피스텔을 활용할 경우 공통적으로 전용면적 60㎡ 이하는 취득세가 면제되고 60㎡ 초과는 현행대로 취득세가 부과된다. 재산세도 임대사업자 등록 후 2가구, 5년 이상 임대 시 40㎡ 이하 면제, 60㎡ 이하는 50% 감면, 60㎡ 초과∼85㎡ 이하는 25% 감면돼 사실상 60㎡ 이하 소형주택 중심의 임대사업으로 유도하고 있다. 중대형 주택 거래 활성화의 걸림돌로 지적되고 있다.

다주택 임대사업자에 대한 양도세는 2000년을 기점으로 하늘과 땅 차이여서 임대사업 시기와 상관없이 5년 이상 임대하면 일정 부분 양도세를 감면해주는 혜택도 필요하다는 목소리가 높다. 1998년 12월 외환위기로 주택시장이 침체되자 정부는 조세제한특례법으로 2000년 이전에 임대를 개시해 85㎡ 이하 5가구를 5년 이상 임대하면 양도세를 50% 감면해주고 10년 이상 임대한 주택에 대해서는 양도세를 전액 면제했다. 지금도 적용되고 있는 내용이다. 그러나 2001년 이후에는 특정시기 신축 임대주택에 한해 면제해주는 것 외에는 혜택이 없다.

■세제 손질로 거래 활성화 유도를

건설산업연구원 김현아 건설경제실장은 "현행 세제대로라면 9억원 미만 단독주택을 매입해 세를 놓은 집주인들은 1가구 1주택자로 간주돼 양도세, 종부세, 임대소득세도 내지 않는다. 다가구는 1가구 1주택으로 소유권 구분등기가 안되기 때문에 아파트보다 과표가 낮아 재산세도 저렴하다"며 "다주택자들이 아파트보다 단독주택 등 역세권 다가구에 주목하는 이유"라고 설명했다.

김 실장은 "소형 아파트로 임대사업을 해도 세부담 측면에서 상대적으로 손해가 많기 때문에 이를 세입자에게 전가시키게 돼 아파트 중심의 전세난이 장기화되고 있는 것"이라며 "다주택자를 옭아맨 해묵은 규제를 풀어야 시장기능이 정상적으로 작동해 시장회복을 기대할 수 있다"고 지적했다.

전문가들은 이 밖에도 다주택자에 대한 복잡한 세금문제가 거래 정상화를 가로막고 있다고 입을 모은다. 시기별로 다주택자에 대한 신축과 매입을 장려하는 등 들쑥날쑥할 정도로 매우 복잡해 세무사들도 법률해석에 쩔쩔 맬 정도다.

당사자인 다주택자들이 장기적인 세부담을 인지하고 안정적인 임대사업을 하려면 전문가 도움 없이는 사실상 불가능하다는 얘기다.winwin@fnnews.com 오승범 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지