금융위원회는 이런 내용을 담은 '은행법 시행령'과 '은행업 감독규정'을 개정했다고 5일 밝혔다.

금융당국은 시중 은행들의 구속성 예금인 일명 '꺾기' 관행에 대해 '무관용' 대응 방침을 여러 차례 밝힌 바 있다.

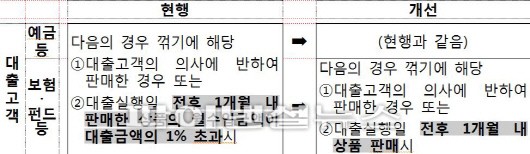

현행 은행업감독업무 시행세칙은 대출실행일 전후 1개월 내 예·적금 등의 월수입 금액이 대출금의 '1%'를 초과하는 경우 '꺾기'로 규정하고 있다. 이번 개정으로 시행세칙에 있던 '1% 룰' 규정이 시행령에 반영돼 제재 근거가 강화됐다.

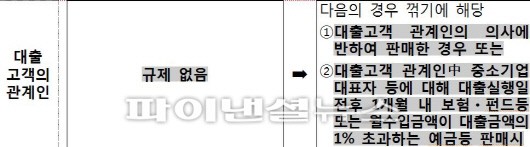

보험과 펀드 등은 대출실행일 전후 1개월 이내에 중소기업이나 저신용자에게 판매하면 '1%' 미만이더라도 꺾기로 간주된다. 대출을 받은 업체를 비롯해 중소기업 대표나 임직원·가족 등 '관계인'에 대해서도 꺾기를 금지시켰다. 또 은행이 상환우선주를 보유한 기업 등에 대한 꺾기도 금지된다.

꺾기 행위가 적발되면 과태료도 많이 오른다. 꺾기 1건당 적용되는 과태료 기준금액을 2500만원(직원은 250만원)으로 정하고 꺾기 금액, 고의·과실여부를 따져 각 건별로 산정된 과태료를 합산해서 부과하기 때문이다. 지금은 일정 기간 안에 발생한 꺾기 전체에 대해 5000만원(직원 1000만원) 내에서 부과되고 있다.

특히 고객의 피해가 큰 보험·펀드 꺾기, 영세한 소기업(상시 근로자 49명 이하)에 대한 꺾기의 경우 높은 과태료가 적용된다.

이와 함께 은행의 수익원 다변화를 위해 해외진출 규제를 바꿨다. 은행 기본자본의 2% 이하이면 해외 현지법인의 신용등급과 관계없이 사전신고 의무를 면제키로 했다.

또 은행의 부수·겸영업무 범위도 확대돼 금에 이어 은도 취급할 수 있도록 했다. 실버바(은지금) 판매대행은 부수업무로 사전신고 없이 가능하고, 은 적립계좌 매매를 겸영업무로 사전신고 후 허용된다.

금융위 관계자는 "은행의 수익원 다변화를 위한 개정안은 오는 11일부터 시행되고, 꺾기 관행 근절은 다음달 1일부터 시행된다"고 설명했다.

sdpark@fnnews.com 박승덕 기자

<꺾기 관행 규제 강화>

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지