31조원에 달하는 은행권 후순위채와 신종자본증권을 조건부자본증권(contingent capital)이 대체할지 주목된다. 조건부자본증권이란 예정된 사유가 발생하면 자동으로 상각되거나 은행 혹은 지주회사의 보통주로 전환되는 채권을 말한다.

24일 금융권에 따르면 지난해 말 '바젤Ⅲ'가 도입되면서 은행들이 발행한 후순위채와 신종자본증권이 자본으로 인정받기 위해서는 반드시 조건부자본증권의 조건을 충족해야 한다.

은행들 입장에서 서두를 이유는 없다. 지난해 '바젤Ⅲ' 도입을 앞두고 낮은 금리로 미리 자금을 조달한 상태다.

은행들의 자본적정성도 양호하다. 지난해 말 기준 국내 모든 은행의 평균 자본비율, 기본자본비율, 보통주자본비율은 각각 14.55%, 11.80%, 11.21%다. 이는 은행권 경영실태평가 1등급 기준(총자본비율 10% 이상, 기본자본비율 7.5% 이상, 보통주자본비율 5.7% 이상)을 초과하는 수치다.

은행권 한 관계자는 "해외에서는 유럽계 은행을 중심으로 여러 차례 신종자본증권이 발행된 바 있으나 국내에서는 관련법이 제대로 갖춰지지 않아 아직 발행된 사례는 없다"면서 "제한적이지만 은행법이 개정되면서 일부 은행이 조건부자본증권의 발행을 검토하고 있다"고 전했다.

전문가들과 은행권은 조건부자본증권이 새로운 자금 조달 루트로 자리잡을 것으로 보고 있다.

우선 은행 자본의 18%(31조원)를 차지하는 후순위채와 신종자본증권의 자본인정한도가 단계적으로 줄기 때문이다. 바젤Ⅲ 적용 이전(2013년 11월 30일 이전)에 발행돼 조건부자본증권 조건을 충족하지 못한 후순위채와 신종자본증권은 총액 기준으로 2013년 12월 1일에는 90%까지, 2014년 1월 1일에는 80%까지 자본으로 인정된다. 바젤Ⅲ 아래서는 매년 한도가 10%포인트씩 차감된다. 또 만기 5년 이내 후순위 및 신종자본증권은 매년 20%씩 자본에서 삭감된다.

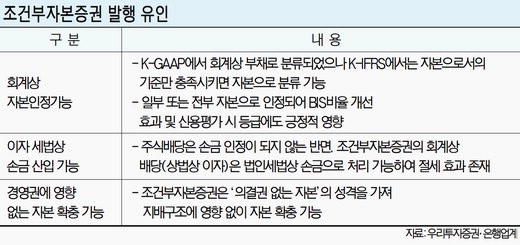

발행 조건도 좋다. 주식을 발행하는 것보다 절차가 간소하다. 또 기존 주주의 의결권에 영향을 미칠 가능성도 낮고, 지분희석 요인도 없다. 주식을 발행할 때 지급하는 배당은 법인세법상 손금으로 인정되지 않지만 조건부자본증권 발행 때 지급하는 이자는 법인세법상 손금으로 인정돼 절세효과를 누릴 수 있다.

우리투자증권 임정민 연구원은 "지난해 은행들의 선제적인 자본확충 및 제한적인 투자수요로 시장 확대는 제한적일 전망"이라면서 "향후 은행의 후순위채와 신종자본증권이 자본으로 인정받기 위해서는 반드시 조건부자본증권의 성격을 가져야 하기 때문에 장기적으로 조건부자본증권 시장이 확대될 것으로 예상된다"고 말했다.

시장이 꽃을 피우기 위해서는 수요기반 확충이 필요하다는 지적도 있다.

김우진 한국금융연구원 선임연구위원은 바젤Ⅲ 규제 조정 방법에 대해 "후순위채, 신종자본증권 등 조건부 자본 관련 증권 수요기반을 만들거나 조건부자본규정을 완화하는 방안을 생각해볼 수 있다"고 제안했다.

kmh@fnnews.com 김문호 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지