금호-대우건설, 무리한 입찰 '승자의 저주'

|

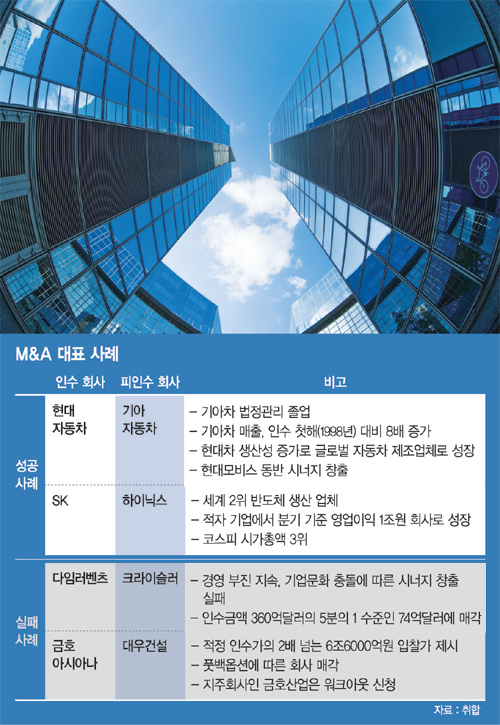

역대 M&A를 살펴보면 현대차와 기아차는 중장기적 합병 시너지의 좋은 사례로 꼽힌다. SK하이닉스는 업황을 제대로 읽어낸 기막힌 인수시점이 사례로 회자된다.

■'성공 노하우'를 배운다

지난 1998년 현대자동차와 기아자동차의 M&A는 회사 간 중장기적인 '시너지효과'의 대표적인 성공 사례다. 당시 기아차는 당기순손실만 6조6500억원으로 적자가 매출보다 2조원이나 많은 회사였다. 현대차는 동반 부실에 빠질 것이란 주위의 만류에도 기아차 부채 7조7100억원을 탕감받는 조건에 지분 51%와 경영권을 인수했다. 기아차는 22개월 만에 법정관리(기업회생절차)를 졸업했다.

현대차와 기아차의 M&A 시너지는 빛났다. 다시 살아난 기아차는 K5, K7, 스포티지R, 쏘렌토R 등 모든 차종에 '디자인 DNA'를 적용하고, 세계 시장에서 선풍적인 인기를 얻었다.

지난해 기아차 매출은 47조5979억원을 기록했다. 현대차가 인수한 첫 해인 1998년(5조7770억원)과 비교하면 8배가 넘는 실적이다. 현대차도 기아차의 공장을 적극 활용해 연간 생산규모를 대폭 늘렸고, 글로벌 자동차 제조사로 우뚝 섰다. 현대차와 기아차의 성장은 핵심부품 공급 계열사인 현대모비스까지 긍정적인 효과로 이어졌다.

이른바 '현대차 3인방'으로 불리는 이들은 현재 국내 코스피시장에서 7% 이상의 시가총액을 차지하고 있다.

2012년 SK와 하이닉스의 합병은 국내 M&A 역사상 가장 성공한 사례로 꼽힌다. SK하이닉스는 업황을 잘 파악한 M&A 시점이 '신의 한수'였다는 평가다.

SK는 하이닉스를 인수하며 3조원 이상의 대규모 설비투자를 단행했다. 공정 미세화를 통한 생산력을 높이기 위해서다. 이때 최대 경쟁사였던 일본 엘피다가 D램의 치열한 가격경쟁을 버티지 못하고 파산을 선언한다. 삼성전자, SK하이닉스, 마이크론으로 공급시장이 형성되고 D램 가격은 곧 안정세를 찾았다. 더불어 모바일 기기 수요가 급증하며 반도체 시장은 호황을 맞았다.

이동통신회사가 적자 반도체기업을 인수해 어떤 그림을 그릴 수 있겠느냐는 당시의 회의적인 시선을 떠올려보면 현재 시총 3위까지 올라온 SK하이닉스의 변신은 그야말로 상전벽해다.

인수 1년 만에 흑자전환에 성공한 SK하이닉스는 최근 매분기 1조원의 영업이익을 내며 실적 발표 때마다 기록을 갈아치우고 있다. 올 3·4분기 누적 기준 3조4423억원의 영업이익을 올린 SK하이닉스는 연간 기준 5조원의 영업이익이 기대되고 있다.

■'실패의 교훈'을 기억하자

지난 1998년 세계 최대의 글로벌 자동차 제조사인 독일의 다임러벤츠와 미국 크라이슬러의 M&A는 SK하이닉스와는 반대로 '천상의 결혼'에서 '지상의 이혼'으로 전락한 경우다. 두 회사의 합방 실패는 재무적 요건만 고려해서는 결코 성공적인 M&A가 될 수 없다는 교훈을 남겼다.

벤츠의 독일식 제조기술과 크라이슬러의 미국식 대량생산력 융합이란 꿈 같은 시나리오를 기대했지만, 합병 후 공장폐쇄와 인력감축 등 구조조정에 소홀해 원가절감 전쟁에서 경쟁력을 잃었다. 합병 전 부실한 실사로 곳곳에서 불필요한 돈이 마구 샜다.

무엇보다 두 회사의 이질적인 기업문화 충돌로 직원들의 사기 저하는 합병 시너지의 큰 걸림돌이 됐다. 메르세데스 벤츠와 다임러AG의 회장인 디터 제체는 2007년 "고급차와 대중차 시장은 본질적으로 다른 특성을 가졌다"며 "시너지효과를 과대평가했다"고 토로했다. 2008년 다임러는 서버러스 캐피털 매니지먼트에 인수금액인 360억달러의 5분의 1에 불과한 74억달러에 크라이슬러를 매각했다.

국내에서는 무리한 가격으로 '승자의 저주'를 두 번(대우건설, 대한통운)이나 겪은 금호아시아나의 사례가 실패한 M&A의 전형으로 남았다. 지난 2006년 대우건설은 당시 적정 인수가격이 3조원 안팎이었으나 금호아시아나는 2배가 넘는 6조6000억원의 입찰가를 써냈다. 당시 정부 주도의 공개입찰 방식으로 시장이 과열된 측면이 있었지만, 그래도 지나친 가격이라는 평가가 잇따랐다.

문제는 이후에 일어났다. 금호아시아나는 부족한 자금 마련을 위해 재무적투자자(FI)로부터 3조5000억원을 받는 대신 대우건설 주가가 3만1500원 아래로 떨어지면 차액을 보전해주는 풋백옵션을 걸었다. 부동산 경기 침체에 따른 미분양과 해외사업 부진으로 대우건설 주가는 하락했고, 결국 금호아시아나는 대우건설을 매각해야 했다. 이 여파로 그룹 지주사인 금호산업은 워크아웃(기업개선작업)에 들어갔다. km@fnnews.com 김경민 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지