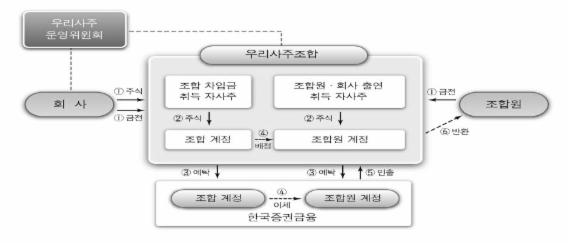

우리사주제도는 회사에 다니는 근로자가 사내에 꾸려진 우리사주조합을 통해 자기 회사의 주식을 취득·보유할 수 있도록 한 제도를 말한다.

근로자 입장에선 자사주를 보유함에 따라 회사가 성장할 경우 배당소득, 자본이익 등 재산을 늘릴 수 있는 동시에 주주로 회사 경영에 참여해 주인의식과 사회적 지위 향상도 꾀할 수 있다.

기업은 근로자들이 주주로 참여해 노사관계를 안정시키고, 생산성도 향상돼 결국 회사 성장에 도움이 된다. 게다가 성과급을 자사주(우리사주)로 지급해 여유자금을 탄력적으로 운용할 수 있고, 우호지분을 확보하게 돼 적대적 인수합병(M&A) 등에도 효율적으로 대응할 수 있다.

또 하청을 주는 대기업의 경우엔 중소 협력업체 근로자들과 성과를 공유하는 수단으로도 우리사주를 일부 활용해왔다.

우리사주조합에 참여한 조합원이 조합원계정으로 공동보유하고 있는 우리사주는 조합이 해산하거나 의무예탁기간(1~8년)이 끝날 경우, 그리고 퇴직시에 인출해 개인이 보유하거나 현금화할 수 있다.

그리고 우리사주조합원에 대해선 지금까지 400만원 이내의 소득공제와 소득세 비과세(의무예탁기간이 지난후 2~4년 미만 인출시 50% 등) 혜택이, 회사에 대해선 출연 자사주 등에 대해 손비로 인정해왔다.

하지만 이같은 제도적 기반에도 불구하고 활성화되기엔 한계가 많았다.

근로자와 기업들의 인식 부족이 그중 하나. 특히 비상장기업이나 중소기업은 활용이 매우 저조했다. 지난해 말 현재 코스피(84.9%), 코스닥(79.7%) 상장업체의 결성률은 70~80%를 넘었지만 비상장기업은 고작 0.3%만이 조합을 결성한 것으로 집계됐다. 비상장법인의 경우 시장 거래가 많지 않아 환금성이 부족하기 때문이다. 자본금 규모별 결성률도 10~50억원 미만 기업은 2%, 50억~100억원 미만 기업은 13.5%게 그쳤다.

우리사주를 도입한 경우에도 조합이 실제 우리사주를 보유한 것은 37%에 불과했고, 조합이 보유한 평균 지분율은 1.29%로 미미했다.

우리사주 보유기간도 5년 미만이 전체의 51.2%에 그치는 등 장기보유보단 단기 매도하는 문화가 주였다.

기재부 관계자는 "소득세 감면·배당소득 비과세 등 세제 혜택이 있었지만 그동안 장기보유에 따른 인센티브는 많지 않았다"면서 "기업들 역시 다른 주주와의 관계 때문에 우리사주에 적극적으로 출연하는 유인이 부족했고, 선진국과 달리 우리사주를 기업승계 등 다양한 목적으로 활용하는데도 한계가 있었다"고 설명했다.

이외에 우리사주조합 설립 절차가 까다롭고, 협력업체 근로자의 원청기업 우리사주조합 가입은 사실상 불가능한 점 등 제도적 한계 역시 많았던 것도 사실이다.

bada@fnnews.com 김승호 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지