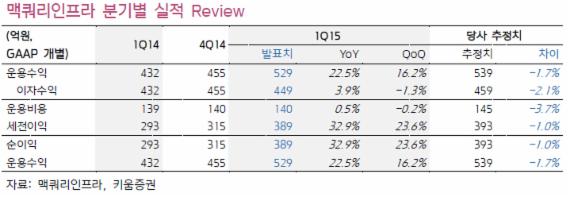

키움증권은 4일 맥쿼리인프라에 대해 올해 예상 주당배당금 470원, 목표주가 9,000원, 투자의견 Outperform을 유지했다. 맥쿼리인프라는 1·4분기 운용수익 529억원(YoY 22.5%, QoQ 16.2%), 당기순이익389억원(YoY 32.9%, QoQ 23.6%)을 기록했다.

라진성 키움증권 애널리스트는 "이처럼 큰 폭으로 이익이증가한 이유는 수정산터널에서 지급한 배당수익 80억원을 인식했기 때문이다"면서 "올해 지분에 대한 배당을 기대하고 있는 또 하나의 자신인 인천 국제공항 고속도로의 경우는 상반기 이후 상황을 지켜봐야 할 것으로 전망된다"고 말했다.

라 애널리스트는 "일회성 이익이라고 볼 수 있는 배당수익 80억원을 제외한 이자수익만으로도 전년대비 3.9% 증가했다"면서 "BNP의 경우 물동량이 감소했음에도 불구하고 하역료 인상에 따라 영업수익은 전년대비 4.8% 증가했다"고 밝혔다.

그는 "전반적으로 투자자산 포트폴리오는 양호한 모습을 보여주고 있다는 판단이다"면서 "분기 실적은당사 추정치에 부합했으며, 운용수익과 당기순이익은 각각 연간추정치의 26.3%, 27.6%를 달성하고 있어 양호한 수준을 유지하고 있다"고 덧붙였다.

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지