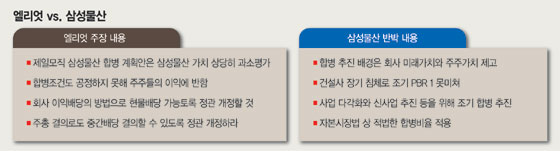

삼성물산은 10일 주가를 반영한 자산가치 지표, 즉 주가순자산비율(PBR)로 양사를 비교해도 1대 0.35의 합병비율에서 크게 벗어나지 않는다고 설명했다. 실제 이날 종가기준으로 제일모직과 삼성물산의 PBR는 각각 4.56배, 0.92배다. 제일모직의 PBR가 삼성물산의 5배에 이른다.

■PBR로 봐도 합병비율 합리적

삼성이 PBR를 꺼내 든 것은 시가총액 기준으로 합병비율을 산정하는 국내 법규와 자산가치를 기준으로 해야 한다는 외국의 시각을 모두 감안하기 위해서다.

우리나라 현행 자본시장법과 시행령은 합병비율 산정을 일정부분 강제하고 있다. 합병결정 이사회 하루 전날 기준으로 양사의 한달 또는 1주일 전의 주식 평균 종가에서 10% 안팎의 할인 또는 할증 비율을 반영해 합병비율을 정하도록 돼 있다. 현행법은 합병비율을 자산가치가 아니라 시가총액으로 못박고 있다는 얘기다. 이는 참여정부 시절 합병비율을 자산가치 기준으로 정하면 자산이 많은 대기업이 중견.중소기업과 합쳐질 경우 합병비율이 왜곡될 수 있다는 지적에 따른 것이다.

다만, 미국 등 외국에서 합병비율을 자산가치를 기준으로 하는 경우가 종종 있어 국내와는 문화적 차이가 있다. 엘리엇의 주장은 여기에 근거하고 있다. 삼성이 국내 자본시장법을 준수해 합병비율을 산정했는 데도 엘리엇은 외국의 사례를 들어 합병에 제동을 건 것이다.

■미래 불확실성이 합병 근거

엘리엇이 딴지를 걸 수 있는 또 하나는 국내 현행법은 합병결정 이사회를 언제 여느냐에 따라 합병 비율이 달라질 수 있다는 점이다. 양사의 주가 추이에 따라 합병비율이 결정되기 때문이다.

이에 대해 삼성은 최근 수년간 삼성물산의 PBR가 1에도 못미치고 있다고 설명했다. 건설경기 장기침체와 부정적인 업황전망에 따른 주가하락 때문으로 대형 건설사들도 공통된 현상을 겪고 있다. 올해 1.4분기 주요 대형 건설사들의 PBR는 GS건설 0.61배, 현대건설 0.81배, 대림산업 0.50배 수준이다.

건설업종 전체적으로 PBR를 분석해도 마찬가지다. 금융정보제공업체 에프앤가이드가 국내 상장사 기준으로 분석한 건설업종 PBR는 4년 연속 1을 밑돌고 있다. 2012년 0.99배, 2013년 0.87배, 2014년 0.76배로 줄곧 하락하다가 올해 1.4분기에 0.88배로 소폭 반등했으나 여전히 1미만이다. 합병결정 이사회 개최 시점이 언제냐에 따라 합병 비율이 달라진다는 논리는 건설업종 장기불황을 감안하면 설득력이 떨어진다는 게 금융 전문가들의 설명이다.

삼성물산 관계자는 "미래의 불확실성을 감안할 때 가능한 빠른 시일 내에 합병을 통해 사업 시너지를 내고 효율을 제고해 회사 가치를 높이는 것이 주주들을 위해 더 바람직하다고 판단해 합병을 결정하게 됐다"며 "참고로 관계사 지분을 많이 보유하고 있는 지주회사의 경우 순자산가치에서 상당폭 할인한 가치를 적정주가로 시장에서 판단하고 있다. 이는 매매가 자유롭지 못한 관계사 지분의 특성을 반영하기 때문"이라고 설명했다.

winwin@fnnews.com 오승범 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지