국채투자 3년 수익률 -39% 투자기간 길수록 손실도 커 펀드는 1년 만에 -30%대

브라질, 디폴트 될까

전문가들 "부도위기 아냐" 환매땐 대규모 손실 불가피 일부 "투자 적기" 의견도

#. 중견기업 임원 A씨는 지난 2012년 말 서울 강남의 한 증권사 지점장으로부터 솔깃한 정보를 들었다. 신흥국인 브라질 국채에 투자하면 수년 내 5배 이상의 수익을 올릴 수 있다는 것이었다. 다음 날 A씨는 곧바로 해당 증권사를 통해 6000만원어치의 브라질 국채를 매수했다. 당시 1헤알화는 650원가량. 그러나 3년이 지난 현재 헤알화는 340원대로 고꾸라졌다. A씨는 반토막 난 브라질 국채를 붙들고 있을지, 지금이라도 환매해야 하는지 판단을 미룬 채 속만 태우고 있다.

브라질 증권(주식+채권)에 투자한 국내투자자들이 비상에 걸렸다. 브라질 경제가 총체적 난국에 빠지면서 수익률이 걷잡을 수 없이 빠지고 있기 때문이다. 최근 국제 신용평가사인 무디스는 브라질 신용등급을 'Baa2'에서 투자등급 가운데 가장 낮은 수준인 'Baa3'로 강등했다. 삼성증권은 브라질의 투기등급 강등 가능성이 45%라고 전망했다. 브라질에 투자한 국내 투자자들이 불안에 떠는 이유다.

헤알화 추가 절하가 예상됨에 따라 앞으로 수익률 추가 하락도 예상된다. 이에 따라 전문가들은 저가매수 전략은 위험하다고 지적하고, 기존 투자자는 손실난 채권이나 펀드를 환매하기보다 장기투자 관점에서 브라질 경제상황을 주시해야 한다고 조언했다. 브라질에 투자한 한국 자본은 약 10조원이다.

■투자시기 길수록 손실은 '눈덩이'

20일 금융투자업계에 따르면 최근 원·헤알화 환율은 340원 수준에서 등락을 거듭하고 있다. 이는 연초 416원, 1년 전 449원, 3년 전 560원 대비 각각 18%, 24%, 39% 급락한 것이다.

원·헤알화 환율은 브라질 국채 가격과 100% 연동된다. 즉 올해 초 1억원을 브라질 국채에 투자했다면 현재 평가손실은 1800만원, 3년 전 투자했다면 평가손실은 3900만원이라는 것이다. 특히 원·헤알화 환율 695원으로 최고점이던 지난 2011년 1억원을 투자했다면 평가손실은 원금의 절반인 5100만원으로 크게 불어난다.

간접투자(펀드)도 상황은 마찬가지다. 펀드정보업체 제로인에 따르면 대다수 국내 운용사의 브라질 주식펀드 수익률은 반토막 났다. 운용설정액 532억원으로 가장 규모가 큰 미래에셋자산운용의 브라질업종대표펀드(운용순자산 204억원)는 브라질 대표주식에 90% 이상 투자하는 상품으로 최근 1년 수익률 -34%, 설정 이후 수익률은 -50% 이상이다. 운용액 절반 이상이 증발했다.

현재 브라질은 통화가치·채권가격·주가 하락이 동시에 겹치는 이른바 '트리플 약세'가 심화되고 있다. 국제통화기금(IMF)은 올해 브라질의 성장률 전망치를 -1.5%로 예상하고 있다. 시장에서는 -2%까지도 전망한다.

이에 따라 국가부도 지표인 신용부도스와프(CDS)도 급등세를 보이고 있다. 브라질 국채의 부도 위험을 나타내는 5년물 CDS 프리미엄은 307.80bp(1bp=0.01%포인트)를 나타내고 있다. 지난 6일 이 수치는 2009년 이후 6년 만에 가장 높은 323.41bp까지 치솟기도 했다.

■국가부도 논의할 단계 아니다

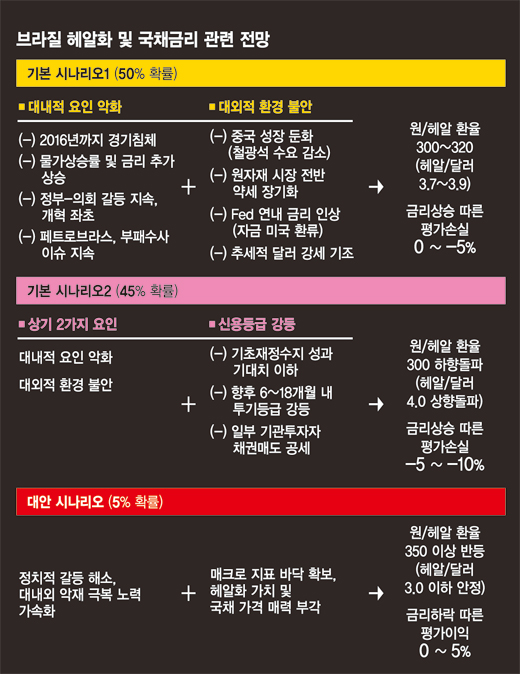

삼성증권은 대내외 환경 요인과 신용등급 강등 가능성 등을 감안할 때 브라질 경제가 부정적으로 흘러갈 가능성은 95%에 이른다고 우려했다.

만약 최악의 경우인 브라질 부도가 현실화되면 채권자들은 원금손실이 불가피하다. 그러나 현 시점에서 브라질의 국가부도를 논하기에는 시기상조라는 의견이 지배적이다.

하이투자증권 박상현 상무는 "그리스 사태처럼 만약 국가부도가 나면 국채의 헤어컷(부채 원리금 축소) 논의가 진행될 것"이라면서도 "브라질 국가 신용등급이 아직은 투기 등급이 아니어서 정크본드(쓰레기 채권)로 볼 수 없다"고 강조했다.

전문가들은 저가매수 기회로 브라질 투자를 노리는 것은 위험하다고 경고했다. 헤알화 가치가 절반 수준으로 떨어진 만큼 브라질 국채투자 환매 땐 대규모 손실이 불가피하다.

이지연 KDB대우증권 연구원은 "헤알화 및 원화 간의 환율은 2003년 이후 처음으로 330원대에 진입했다"며 "달러화 강세 국면에서 헤알화의 추세적 절하 기조는 당분간 이어질 것"이라고 전망했다. 이 연구원은 "향후 투기 등급으로의 강등 가능성과 정치 불안정성 등을 염두에 둬야 한다"며 "중국 위안화 가치 절하 역시 중국으로의 수출 비중이 큰 브라질엔 큰 부담"이라고 설명했다.

일각에선 브라질에 대한 디폴트 우려는 과도하다면서 오히려 투자 적기라는 의견도 나온다. 브라질은 외화부채 비율이 5%를 밑돌고 순부채 비율도 35% 수준으로 낮은 편인 데다 세계 7위 수준의 외환보유액 국가로 디폴트 가능성이 낮다는 분석이다.

■환율 350원 돼야 수익 본다

브라질에 투자한 국내 자본은 10조원에 육박한다. 지난해 6월 말 기준 브라질에 투자한 익스포저(위험노출액)는 모두 84억6000만달러 규모다. 이는 우리돈 9조9397억원 규모다. 상품별로는 주식(펀드 포함) 22억8000만달러(2조6788억원), 채권이 61억8000만달러(7조2609억원) 등이다.

하지만 이는 지난해 6월 말 기준이다. 브라질에 대한 투자 분위기가 올 초까지 거셌던 점을 고려하면 현재 위험노출금액은 이보다 더 클 것으로 추정된다. 삼성증권은 현 시점에서 원.헤알 환율이 300~320원으로 떨어질 때 금리 상승에 따른 브라질 국채 평가손실이 0~-5%, 300원 이하로 떨어질 때 -5~-10%로 추산했다. 반면 350원 이상 반등 시에는 5%대의 이익이 가능할 것으로 내다봤다.

하나대투증권은 원.헤알 환율이 350원 수준을 유지한다는 가정에서 브라질 국채 2017년 만기는 13.4%, 2021년 만기는 13.1%, 2025년 만기는 10.9%의 수익률을 낼 것으로 전망했다. 브라질이 국가 부도가 발생하지 않고 경기가 회복된다고 하더라도 장기투자를 고려해야 한다는 지적이다.

km@fnnews.com 김경민 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지