관련종목▶

| 지표 | 항목 | 값 | 종합점수 |

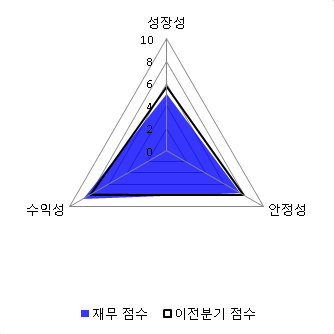

| 성장성 | 매출액증가율 | -0.08 | 5.08 |

| 자기자본증가율 | 0.02 | ||

| 안정성 | 부채비율 | 75.98 | 7.58 |

| 유동비율 | 102.96 | ||

| 이익안정성 | 10 | ||

| 수익성 | ROA | 7.32 | 8.61 |

| ROE | 12.87 | ||

| 영업이익율 | 12.87 |

오리온의 퀀트 재무 점수는 21.27점으로 지난 분기에 비해 성장성 점수가 하락했다.

다음은 동종목에 대한 IBK투자증권에서 분석한 내용이다.

""업황 회복세가 더디지만 성장스토리는 유효""

공격적인 신제품 출시와 판로 확대를 통해 국내외 제과 시장에서 영향력 확대가 예상되는 바, 중장기 성장 모멘텀이 여전히 유효하다고 판단돼 투자의견 매수를 유지한다.

동사의 3분기 연결 매출액과 영업이익은 각각 6,335억원(-0.9% yoy), 905억원(+15.1% yoy)이 전망된다. 중국 제과는 고래밥, 녹차 초코파이 등 신제품 효과로 위안화 기준 7% 매출 성장이 예상되지만, 비우호적 환율을 고려한 원화 환산 매출액은 소폭 증가에 그칠 것.4분기 마켓오 브라우니를 비롯해 내년 초 마켓오 리얼치즈칩과 바나나맛 초코파이 등 프리미엄급 신제품 출시가 예정돼있어 중국 제과 실적 개선 기대감은 열려있다고 판단된다. 제품 및 시장 다각화에 따라 4분기 실적 회복이 가능할 것.'fnRASSI'는 증권전문 기업 씽크풀과 파이낸셜뉴스의 협업으로 로봇기자가 실시간으로 생산하는 기사입니다.

fnRASSI@fnnews.com fnRASSI

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지