저축예금·수시입출금통장 등 0.1% 수준의 저금리 상품

은행은 많이 팔수록 '짭짤'

은행은 많이 팔수록 '짭짤'

시중은행들의 저원가성 예금 확보 경쟁이 갈수록 치열해지고 있다. 저원가성예금은 요구불예금, 저축예금, 수시입출금 통장 등 0.1% 수준의 저금리를 제공하는 상품이다. 은행 입장에서는 이자를 거의 지불하지 않으면서도 자금을 확보할 수 있어 이들은 통상 '핵심 예금'으로 분류된다.

지난해 4개 주요은행의 실적을 살펴보면 이들의 저원가성 예금은 전년대비 평균 8%가량 늘었다. 상황이 이렇다보니 외국계 은행처럼 개인고객 시장에서 장악력이 약한 곳들은 시중은행의 15배에 달하는 금리를 지불하면서까지 저원가성 예금 확보에 나서고 있다.

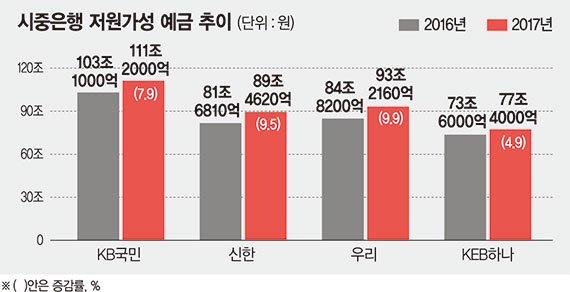

■저원가성 예금 '효자상품'

5일 지난해 4대 주요 시중은행의 실적에 따르면 국민은행의 저원가성예금은 111조2000억원으로 전년대비 7.9% 늘었다. 또 신한은행은 81조6810억원에서 89조4620억원으로 9.5%, 우리은행은 84조8200억원에서 93조2160억원으로 9.9% 증가했다. KEB하나은행 역시 다른 은행보다 증가폭은 적지만 73조6000억원에서 77조4000억원으로 늘어났다.

저원가성 예금 증가는 수시로 돈을 넣고 뺄수있는 수시입출금 상품 가입수가 늘었다는 뜻이다. 이 상품은 주로 급여통장이나 각종 공과금과 카드, 통신 비용의 이체 통장으로 쓰인다. 언뜻 생각했을 때엔 현금의 드나듦이 심해 안정적인 자금 확보가 어려워보이지만 실제로는 반대다. 한 은행권 관계자는 "장기간으로 보면 일정금액 이상의 돈이 항상 확보되는 구조"라면서 "연말에는 기업들이 거액의 현금을 이 통장에 넣으면서 은행 실적에도 반영이 된다"고 설명했다.

저원가성 예금은 금리가 거의 제로에 가까워 은행 입장에서는 많이 팔수록 남는 상품이다. 은행의 수익성이 예대마진에서 결정되는 만큼 예금 금리를 낮춰주는 역할을 하기 �문이다. 때문에 은행들이 직원들의 실적을 평가하는 KPI(핵심성과지표)에도 저원가성 예금 실적이 중요하게 반영된다. 일례로 저원가성 예금을 1억 유치하는 것과 정기예금을 1억 3000만원 유치하는 것은 같은 수준의 실적을 낸 것으로 본다.

■시중은행 대비 15배 높은 금리까지

시중은행들이 이처럼 저원가성 예금을 확보하는 동안 시장 장악력이 상대적으로 약한 은행들은 높은 금리를 제시해 고객을 유치한다. SC제일은행이 최근 출시해 히트를 친 마이줌 예금이 대표적인 예다. 마이줌 예금은 수시입출금통장으로 최고 연 1.5%(세전) 금리를 제공한다. 이 상품은 출시 4개월만인 지난달 23일 수신잔액이 2조를 넘었다.

엄밀히 말해 이 상품은 다른 은행보다 15배나 높은 금리를 제공한 탓에 저원가성 예금으로 보긴 힘들다. 실제로 4대 주요은행 중에서는 이처럼 높은 금리의 수시입출금예금을 취급하는 곳이 없었다. 이와 관련해 한 은행권 관계자는 "수시입출금통장(저원가성 예금)의 경우 소위 주요은행이 시장을 장악하는 경우가 많아 고금리를 제공하며 고객을 유치하고자 한 것으로 보인다"면서 "이렇게 거래를 시작한 고객이 결국 다른 상품에도 가입하는 경우가 많다"고 설명했다.

wild@fnnews.com 박하나 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지