2조5천억弗로 사상 최대

투자수익률도 전체중 최저.. 경기 둔화세로 돌아설 시 매도 늘며 시장충격 줄 듯

디폴트율 여전히 낮지만 자금조달 환경 계속 악화.. 한계기업 무너질 가능성

투자수익률도 전체중 최저.. 경기 둔화세로 돌아설 시 매도 늘며 시장충격 줄 듯

디폴트율 여전히 낮지만 자금조달 환경 계속 악화.. 한계기업 무너질 가능성

사상최대 규모를 기록하고 있는 미국의 투자적격 최하등급인 'BBB' 등급 회사채가 기술주 급락, 금리인상 등 악재에 직면해 있는 시장에 또 다른 시한폭탄으로 작용할 것이란 우려가 높아지고 있다.

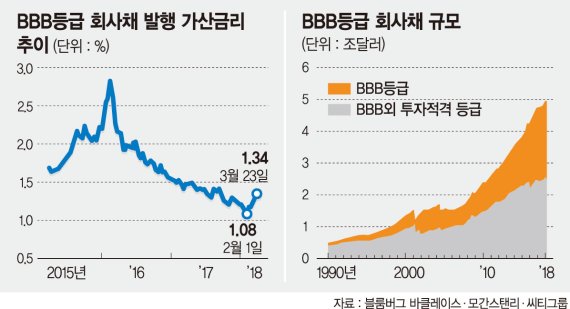

월스트리트저널(WSJ)은 1일(이하 현지시간) 모간스탠리를 인용해 투기 등급 바로 윗단계인 '트리플B' 등급 미 회사채 규모가 2조5000억달러어치로 사상최대를 기록했다면서 이같이 보도했다.

신용평가 스탠더드앤드푸어스(S&P)와 피치 기준으로는 'BBB' 무디스 기준으로는 'BAA'인 투자적격 최하 단계 등급의 회사채는 5년전만해도 1조3000억달러, 10년전에는 6860억달러어치에 불과했다.

지금 당장은 괜찮지만 지금까지의 오랜 경기확장세가 둔화세로 돌아서게 되면 차입비중(레버리지)이 큰 이들 BBB 회사채 발행 기업들에 대한 투자자들의 우려가 커지면서 이들에 팔자세가 집중돼 시장에 더 큰 충격을 줄 것이란 우려가 커지고 있다.

앞서 국제통화기금(IMF)도 금융안정성 보고서에서 'BBB 위험'을 경고하며 채무누적을 우려한 바 있다.

모간스탠리의 신용전략가 애덤 리치먼드는 "시장이 경기둔화나 약세장에서 자본접근을 제한하기 시작하면 레버리지 수준이 상당한 문제로 떠오르곤 한다"고 지적했다.

현재 BBB 회사채 비중은 전체 투자등급 회사채 시장의 절반을 차지하고 있지만 투자수익률은 마이너스(-) 2.2%로 전체 회사채 가운데 가장 저조하다.

연방준비제도(연준)의 금리인상이 채권 가격과 반대로 움직이는 금리를 끌어올려 투자수익률을 악화시킨 주범이기는 하지만 유독 BBB 회사채는 더 큰 타격을 입고 있어 단순히 금리인상만이 요인이 아님을 시사하고 있다.

BBB보다 등급이 높거나 낮은 채권들은 투자수익률 감소폭이 덜하다. AA 회사채의 경우 투자수익률은 1.8% 줄었고, 투기등급인 B등급 회사채 투자수익률은 0.6% 감소하는데 그쳤다.

위기가 아직 현실화한 것은 아니다. BBB 회사채 디폴트율(채무불이행율)은 여전히 낮아 투자자들에게 당장의 위기라기보다는 중기 위험에 가깝다.

또 비록 금리가 오르는 분위기여서 이전에 비해서는 더 어려워지고, 비용도 높아졌다고는 하지만 아직은 기업들이 낮은 금리로 자금을 차환하는게 비교적 쉽다.

또 경제성장이 지속되고, 기업 순익 역시 증가세를 이어가는 한 회사채가 심각한 부담으로 떠오를 가능성도 낮다.

그러나 자금 조달 환경이 이전에 비해 악화하고 있다는 조짐들이 벌써부터 나타나고 있다는 게 문제다. 블룸버그 바클레이스 자료에 따르면 지난 2월 2일 이후 BBB 회사채를 발행할 때 가산금리는 1.08%포인트에서 1.34%포인트로 뛰었다. 같은 만기의 미 국채 금리보다 1.34%포인트 더 높은 금리를 얹어줘야 투자자들이 회사채를 사들인다는 것을 뜻한다.

좋은 조건으로 돈 빌리기가 어려워지면 수익성이 낮은 한계기업들부터 무너질 수 있고, 이는 악순환을 불러 투자자들을 패닉으로 몰고갈 수 있다.

맥도널드의 경우 최근 30년만기 회사채 5억달러어치를 미국채보다 1.4%포인트 높은 수익률로 발행했다. 직전 채권 발행에서는 가산금리가 1.29%포인트였지만 순식간에 0.1%포인트 넘는 가산금리가 더해진 것이다.

컬럼비아쓰레드니들인베스트먼트의 채권 매니저 진 타누조는 BBB 회사채는 때때로 가장 안전한 자산 가운데 하나로 인식되면서 개미 투자자들과 연기금 같은 대형 기관투자가들의 채권펀드에 늘 포함됐다면서 그러나 경기둔화기에 타격을 입을 수 있는 기업들도 투자적격 등급으로 매겨지는 등 고평가돼 BBB 등급에 포함된 기업들이 있어 불안감을 불러 일으키고 있다고 지적했다.

한편 BBB 등급 회사채 규모가 급격히 늘어난 것은 크게 2가지 이유에서 비롯된 것으로 분석된다.

우선 저금리 기조 속에 기업들의 회사채 발행 물량이 크게 늘어난 것이 등급 강등을 부른 것이 배경이다. 맥도널드의 경우 2001년에는 S&P에서 AA, 무디스에서 Aa2 등급을 받았지만 이후 부채가 3배 넘게 급증하면서 신용등급이 5계단 미끄러졌다. 지금은 S&P에서 BBB+, 무디스로부터는 Baa1 등급을 받고 있다.

대형 인수합병(M&A) 실탄 마련을 위해 회사채를 발행하는 흐름도 또 다른 배경이다.

미 약국체인 CVS헬스가 지난 3월 의료보험사 애트나 인수를 위해 400억달러어치 회사채를 발행했다. S&P는 CVS헬스 회사채 신용등급을 BBB+에서 BBB로 낮췄고, 무디스는 Baa1인 현 등급을 낮추는 것을 검토하고 있다.

dympna@fnnews.com 송경재 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지