【 워싱턴=장도선 특파원】 미국 연방준비제도(연준)의 지속적 기준 금리 인상에도 불구하고 좀처럼 오르지 않던 미국 은행들의 수신 금리가 마침내 상승 추세를 보이기 시작했다. 수신 금리 상승은 예금주들에게는 희소식이지만 일부 은행들에는 부정적 뉴스다.

13일(현지시간) 월스트리트저널(WSJ)에 따르면 수신금리 인상을 선도하는 것은 온라인 은행들로 거의 2%의 연간 이자를 지급하는 은행들도 등장했다. 이는 아직 0%를 조금 웃도는 수준의 금리를 지급하는 대형 은행들과 비교해 상당히 높은 수준이다. 특히 주목할 점은 연준이 기준 금리를 올릴 때마다 은행 고객들에 돌아가는 몫이 연준의 금리 인상 속도보다 빠르게 증가한다는 사실이다.

■온라인 은행 상승 주도

소규모 투자은행 '키프브루예트앤드우즈'에 따르면 금리 인상분 가운데 은행의 예금 비용으로 전환되는 몫을 가리키는 예금 민감도는 올해 1·4 분기 28%에서 2·4 분기 44%로 상승했다. 은행들이 연준의 금리 인상을 통해 얻는 이윤 중 예금주들에게 돌아가는 파이가 커졌다는 뜻이다.

수신 금리 상승세가 다소 빨라지면서 은행들간에 희비도 엇갈린다는 분석이다. 대부분의 기업 대출 등 단기 대출 비중이 큰 은행들은 연준이 금리를 올릴 때마다 대출 금리를 조정함으로써 수신 금리 인상에 따르는 비용 부담을 상쇄하고 있다. 반면 상업용 부동산 융자 등 장기 대출 비중이 높은 은행들은 예금 이자가 올라가면서 압박을 받을 전망이다. 장기 고정 금리 대출은 연준이 금리를 올리고 수신 금리가 인상되더라도 조정이 불가능하다.

■은행간 희비 엇갈려

WSJ은 대형 은행들이 금융위기 이후 10년간 수신금리를 거의 0%로 유지할 수 있었던 것은 은행 계좌에 대한 소비자들의 인식이 변화됐기 때문으로 분석한다. 저금리에 익숙해진 예금주들은 은행 예금을 과거 고금리 시절처럼 소득원으로 간주하지 않고 자금 관리 및 신용카드와 모기지 대출 상환, 각종 공과금 납부 등의 지불을 위한 도구 정도로 사용해왔다는 설명이다.

하지만 인터넷 뱅킹 확산, 그리고 온라인과 모바일 금융에 익숙한 신세대의 등장은 인터넷 은행들의 활동 무대를 넓혔으며 그 결과 은행들의 수신 금리 경쟁은 불가피해졌다. 골드만삭스의 새로운 소비자 금융 자회사인 마커스와 신용카드 대출업체 싱크로니파이낸셜은 각기 1.83%의 연간 이자를 지급하는 저축예금을 선보였다. 금융위기 이후 미국에서 가장 높은 수준의 예금 금리다.

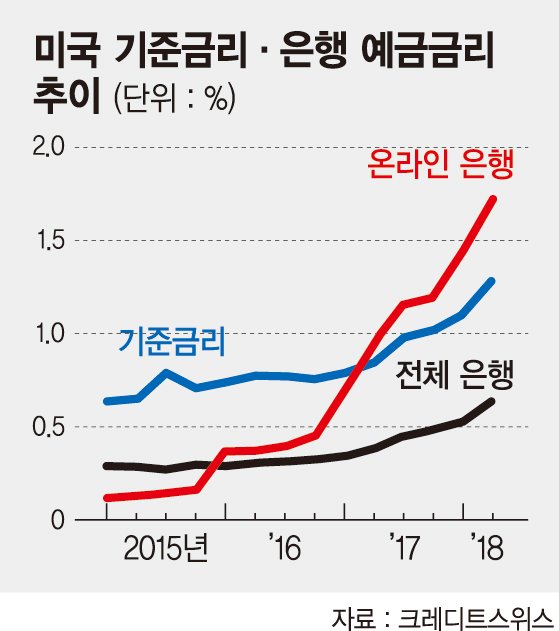

크레디트스위스는 올해 2·4 분기 미국 온라인 은행들의 전체 예금 금리는 1.29%로 전 분기의 1.11%에서 0.18%포인트 상승한 것으로 추산한다. 같은 기간 미국 전체 은행들의 예금 금리는 0.53%에서 0.64%로 오른 것으로 분석된다.

온라인 뱅킹 확산과 온라인 은행들의 상대적으로 높은 금리 제공에 힘입어 전체 은행 예금에서 온라인 은행들의 시장 점유율도 2015년 4%에서 약 6%로 상승했다. WSJ은 온라인 은행들의 시장 점유율은 앞으로 더 확대될 여지가 크며 전통적 은행들에 가해지는 수신 금리 인상 압력 또한 계속 증대될 것으로 전망한다.

jdsmh@fnnews.com

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지