금감원은 2018회계연도 재무제표가 공시되면 개발비 인식 및 손상평가 등이 적정하게 이루어졌는지 심사 대상회사를 선정해 점검할 예정이라고 19일 밝혔다. 주요 점검 항목은 개발비 인식 및 손상평가, 감사절차에 대한 적정성이다.

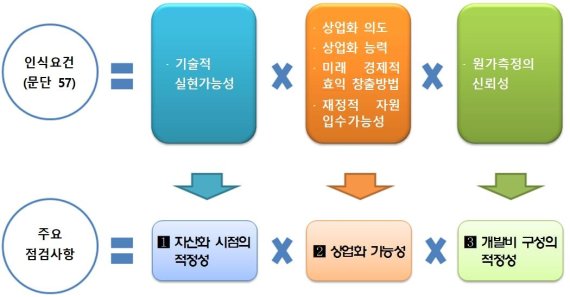

감독지침에서 제시한 각 개발유형별 자산화 가능 단계 이전에 자산화한 경우 회사의 주장 및 논거를 중점적으로 점검한다. 감독지침상 연구개발비의 자산화가 가능한 단계로는 신약은 임상3상 개시 승인, 바이오시밀러는 임상1상 개시 승인, 복제약은 생동성시험 계획 승인, 진단시약은 제품 검증 등이다.

금감원은 개발비 회계처리와 관련한 중요 감리 지적사례를 지속적으로 업데이트해 안내할 예정이다. 다만, 2018 회계연도 사업보고서상 재무제표에 기술적 실현가능성 요건을 충족하지 못한 연구개발비를 자진 정정하는 경우에는 별도 조치하지 않는다.

금감원 관계자는 "제약·바이오기업들은 2018회계연도 결산시 회계처리기준에 부합하는 연구개발비 회계처리가 이루어지도록 각별한 주의가 필요하다"고 말했다. 특히 2018회계연도 결산시 전기 오류사항을 반영하는 경우 2018회계연도 사업보고서에 비교 표시되는 과거 재무제표를 소급해 재작성하고, 관련 오류수정 내용을 주석으로 공시해야 한다.

ggg@fnnews.com 강구귀 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지