렌터카 SK와 롯데 '양강체제' 재편...증권가 SK네트웍스 목표주가 상향조정

SK네트웍스에 대한 시장의 눈높이가 상향조정되고 있다. AJ렌터카 인수가 마무리 되면서 올해 이에 따른 이익이 본격적으로 증가할 것이라는 게 증권가의 설명이다.

5일 금융투자업계에 따르면 하나금융투자는 4일 SK네트웍스의 목표주가를 종전 6500원에서 7500원으로 상향조정했다. 투자의견은 '매수'다. 이 증권사가 제시한 SK네트웍스의 목표주가는 현재주가 5650원(4일 종가)대비 32.7% 높은 가격이다.

하나금융투자 만이 아니다. 신한금융투자도 앞선 3일 SK네트웍스 목표주가를 6000원에서 6700원으로 11.7% 올려잡았고, 하이투자증권 역시 같은 날 AJ 렌터카 인수로 올해부터 시너지가 효과 본격화 될 것이라며 목표주가 6300원을 제시했다.

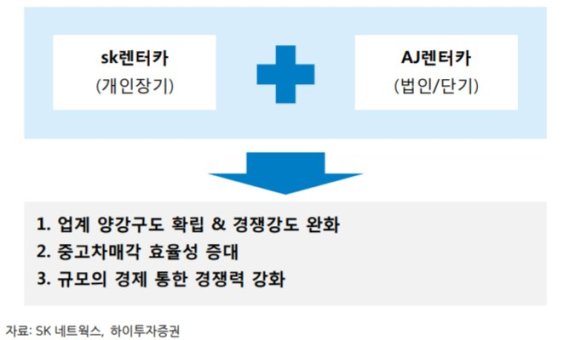

SK네트웍스는 지난해 9월 21일 AJ 렌터카 지분 전량(39.8%) 및 일부 특수관계인 보유 지분(2.4%) 등을 포함한 42.2 %를 2958억원에 매입한 바 있다. 공정거래위원회 승인이 완료됨에 따라 SK네트웍스는 지난 2일 AJ렌터카 인수를 마무리했다.

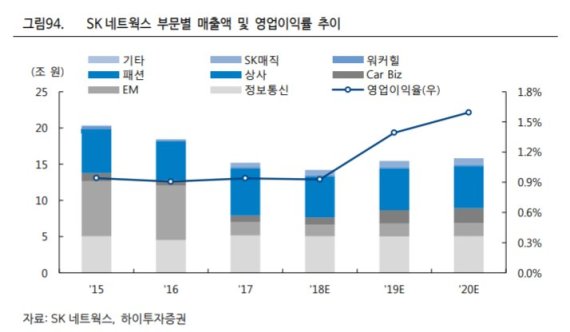

증권가는 이번 인수에 따라 SK네트웍스의 올해 영업이익이 지난해 보다 50%이상 늘어날 것이라고 보고 있다.

유재선 하나금융투자 연구원은 "그간 잦은 사업부 개편으로 실적 믿음이 약했지만, AJ렌터카 인수를 기점으로 연간 2000억원 이상의 영업이익을 낼 수 있는 체력을 갖췄다"고 평가했다. 아울러 "사업구조 개편으로 렌털 사업이 주력이 되면서 향후 이익 개선을 주도할 전망"이라며 "렌터카는 점유율 3위 업체 인수로 전반적 마진 개선이 가능하고 SK매직은 그간 실적 부담으로 작용했던 브랜드마케팅 비용이 줄어 이익 개선이 두드러질 것"이라고 분석했다.

허민호 신한금융투자 연구원 역시 "AJ렌터카의 단기 렌터카 매장을 활용한 운용 효율 개선, 차량 구입 시 규모의 경제를 통한 구입 가격 할인, 경정비 공동 이용, AJ렌터카의 신용등급 상향에 따른 조달금리 하락 등으로 올해 연간 영업이익은 전년 동기 대비 48% 늘어난 1930억원이 전망된다"고 말했다.

fact0514@fnnews.com 김용훈 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지