관련종목▶

증권가에서 행동주의 펀드의 타깃이 된 SM엔터테인먼트(이하 에스엠)에 대해 긍정적인 기업가치 제고가 예상된다며 목표주가를 잇따라 상향조정하고 나섰다.

행동주의펀드의 본격적인 주주권 행사와 2분기 이후 호실적을 달성할 것이란 기대감 또한 주가 상승에 긍정적인 영향을 미치고 있다.

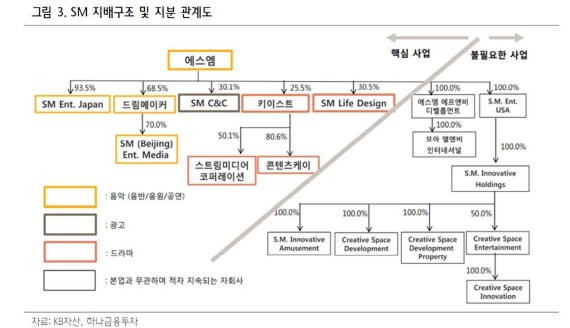

8일 하나금융투자는 에스엠에 대해 적자 자회사가 정상화되면 예상치 대비 최대 36%까지 영업이익 개선이 이뤄질 것이라고 밝혔다.

투자의견은 매수, 목표주가는 기존 5만2000원에서 5만8000원으로 상향조정했다.

앞서 KB자산운용은 지난 5일 에스엠에 라이크기획, F&B, 배당과 관련한 주주서한을 공시했다.

아울러 배당하지 않은 기획사에 대해 30%의 배당성향과 신규 사외이사 후보 추천을 촉구했다.

이기훈 하나금융투자 연구원은 "이번 주주서한은 케이팝의 글로벌화에 따른 기획사 산업의 투자 수혜를 함께 누리자는 요구"며 "에스엠도 언론을 통해 적극적 소통을 약속한 만큼 성과가 도출될 것"이라고 진단했다.

그러면서 "일부 적자 자회사가 정상화되면 올해 영업이익은 예상치 대비 36%까지 개선 가능하다"고 덧붙였다.

문제가 된 라이크기획과 관련 이 연구원은 “라이크기획이 에스엠에 합병되고 30%의 배당성향이 실현된다면 금상첨화겠지만, 굳이 그 정도가 아니어도 라이크기획의 인센·로열티가 아닌 연결 영업이익을 기준으로 결정하면 굉장히 합리적일 것”이라며 “경쟁사인 JYP도 매출이 아닌 이익 기바느로 직원들의 인센티브를 책정하고 있다”고 말했다.

하나금융투자는 이번 이슈와는 별개로 2분기 실적 기대감도 높다고 봤다. 다양한 유닛으로 컴백하는 엑소로 인해 전년 대비 높은 수익이 예상되고, 김수현 제대, 미국과 중국의 팬덤 증가로 주요 아티스트들의 음반 판매량이 예상치를 상회하고 있어서다.

이 연구원은 “분기 100억원 수준까지 상승한 해외 음원과 일본 매출이 가장 높아 환율 상승에 따른 수혜도 기대된다”고 언급했다.

KTB투자증권도 KB자산운용이 에스엠을 상대로 주주행동에 나선데 따라 주주가치가 증대할 것으로 보고 목표주가를 상향 조정했다.

남효지 KTB투자증권 연구원은 "에스엠이 투자자들과 적극 소통을 통해 주주가치 증대를 위한 구체적인 실행 방안을 수립할 것이라고 밝혀 지배구조 개선 및 주주가치 증대에 대한 기대감 있다"고 분석했다.

남 연구원은 "목표주가 산정을 위해 기존 2019년 지배주주지분 순이익에서 2019년 2분기에서 2020년 1분기 합산 지배주주지분 순이익으로 기간을 조정했다"며 "2018~2019년 에스엠의 주가수익비율(P/E) 평균인 31.4배를 적용해 목표주가를 기존 4만6000원에서 5만3000원으로 상향 조정하며 매수 의견 유지한다"고 했다

kakim@fnnews.com 김경아 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지