(서울=뉴스1) 임해중 기자 = 아시아나항공 입찰 공고를 앞두고 M&A(인수·합병) 시장 반응이 예상만큼 뜨겁지 않자 매각 지연 가능성 등 각종 관측이 제기되고 있다.

채권단인 산업은행이 매각 지연은 없다는 입장을 분명히 했지만 뚜렷한 인수후보자가 등장하지 않을 경우 유찰 등으로 절차 자체가 연기될 가능성을 배제할 수 없다. 또 매각 과정에서 계약 성사 가능성을 높이고자 통매각이 아닌 아시아나 계열사 분리매각으로 방향을 전환할 수도 있다.

5일 산업은행과 금호산업 등에 따르면 이달 말 아시아나항공 입찰 공고를 내고 매각작업을 개시한다. 일각에서는 매각 흥행을 기대하기 어려워 일정을 연기할 수 있다는 관측이 나왔으나 예정대로 절차를 진행하기로 했다.

매각지연과 분리매각 가능성 등 다양한 추측의 기저에는 아시아나 M&A가 흥행에 실패할 수 있다는 분석이 깔려있다.

산업은행은 지난 4월 연내 매각을 목표로 아시아나 M&A 추진을 발표했지만 국내 주요 대기업들은 곧바로 "참여는 없다"고 선을 그었다. 그마나 제주항공을 보유한 애경그룹 등이 후보군으로 거론된다. 인수후보자간 경쟁이 M&A 흥행의 핵심인데 현재 상황만 놓고 보면 유찰될 가능성까지 있다.

산업은행이 통매각 원칙을 다시 못 박긴 했지만 유찰 등 상황이 발생하면 대안을 마련해야 한다. 비금융 출자회사 지분을 정리하고 있는 산업은행 입장에서 연내매각에 실패하면 아시아나를 그대로 들고 있어야 한다는 점도 부담이다.

매각이 진행되는 과정에서 통매각이 아닌 아시아나 계열사 분리매각으로 방향을 선회할 수 있다는 추측이 나오는 배경이다.

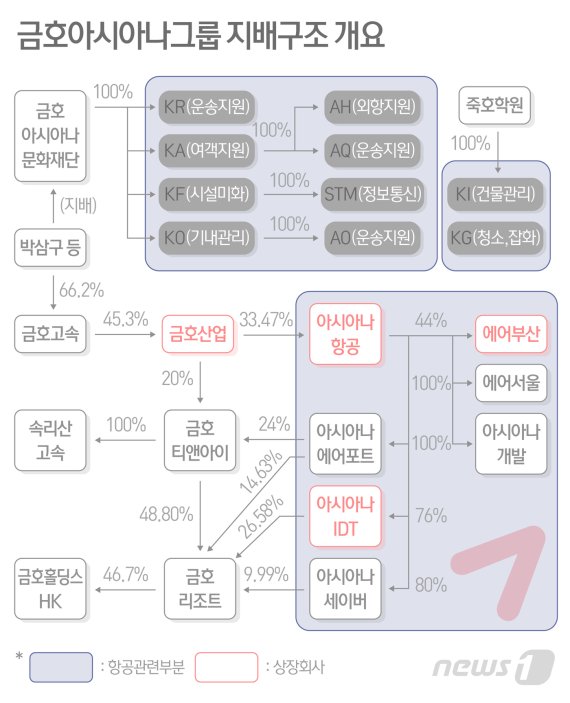

아시아나는 에어서울과 에어부산, 아시아나 개발 등 자회사를 거느리고 있다. 이중 에어부산과 에어서울만 따로 떼 매각하면 LCC 진입을 원하는 기업 참여를 유도할 수 있다.

제주항공 등 기존 사업자 역시 승자의 저주가 우려되는 통매입보다 아시아나, 에어서울, 에어부산 등을 따로 인수해 몸집을 키우는 게 안정적이다.

아시아나 통매각을 고집할 경우 지주사 체제의 대기업 참여가 어렵다는 점도 고려해야할 부분이다. 지주사 체제의 대기업 집단이 자금여력이 있는 자회사를 내세워 아시아나 인수에 나서면 에어부산, 아시아나개발 등은 지주사의 증손회사가 된다. 이때 아시아나는 지주사의 손자회사에 해당된다.

현행 공정거래법상 지주사 체제에서 증손회사가 인정받으려면 손자회사가 자회사(지주사 증손회사) 지분 100%를 보유해야 한다. 이 경우 아시아나를 통해 증손회사 지분을 사들여야하는데 에어부산만 타주주 지분율이 45%가 넘는다. 이를 전량 매입하는 건 사실상 불가능하다.

이같은 제약을 받지 않으려면 지주사가 직접 나서 아시아나와 에어서울·에어부산 등을 각각 자회사, 손자회사로 둬야하는데 계열사 도움 없이 지주사 단독으로 인수에 참여할 만한 기업은 많지 않다.

업계 관계자는 "1차 매각에서 유찰 등 상황이 벌어지면 매물 매력을 높이고 인수후보자의 진입장벽을 낮추고자 분리매각으로 선회할 수 있다는 시나리오가 거론되는 이유"라고 말했다.

다만 아시아나와 계열사가 항공기 및 인력 등을 공유하고 있어 분리가 말처럼 쉽지는 않다는 게 걸림돌로 지목된다. 이들 계열사는 모회사(아시아나) 비행기를 재임대해 노선을 운영하는 방식을 택하고 있다. 계열사를 따로 매입할 경우 항공기 리스 등 추가비용이 발생하는데 이 부담은 인수후보자가 풀어야할 문제다.

이 관계자는 "시작은 통매각을 원칙으로 했지만 M&A가 실패하면 분리매각 등을 검토할 수 있다"며 "원매자들을 대상으로 인수의향서(LOI)를 받는 과정에서 흥행 여부를 가늠할 수 있을 것"이라고 덧붙였다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지