【서울=뉴시스】김동현 기자 = 현대차증권은 12일 NHN(181710)에 대해 "2분기 실적은 매출액 3663억원, 영업이익 254억원으로 전년동기대비 각각 14.2%, 70.8% 증가했다. 매출액은 기대치를 하회했지만 영업이익은 효율적 비용 집행을 통해 시장 기대치를 상회했다. 향후 실적은 신작의 흥행 성과에 따라 움직일 것"이라고 밝혔다.

최진성 연구원은 먼저 "게임 부문은 웹보드 게임 비수기 영향과 신작들의 성과가 부진하며 전분기 대비 매출액이 감소했다"며 "비게임 부문 매출은 페이코 거래액이 지속 증가함에 따라 결제·광고 사업부가 견조하게 성장하면서 전분기 대비 매출이 늘었다"고 전제했다.

세부적으로 "닥터 마리오 월드의 흥행 실패로 동사의 최근 신작 흥행률은 지속적으로 감소하고 있다"며 "닥터 마리오 월드의 초기 유저 잔존율과 지표는 좋은 상황이지만 출시 초반 유저 트래픽을 처리하는 과정에서 서비스가 불안정하면서 매출까지는 이어지지 못했다"고 설명했다.

이어 "9월 서비스 안정성 업데이트 이후 추가 콘텐츠 업데이트가 이뤄질 예정이고 초기 과금이 부족했던 BM의 일부 수정이 이뤄질 것으로 전망된다"고 내다봤다.

아울러 "크리티컬 옵스 리로디드의 연내 출시가 예상되고 용비블패 IP를 기반으로한 횡스크롤 액션 RPG 게임과 2~3종의 대형 웹툰 및 글로벌 IP 기반의 게임이 20202년 출시될 것으로 예상된다"며 "향후 신작의 흥행이 주가의 방향을 결정할 것"이라고 예상했다.

비게임 부문과 관련해서는 "페이코는 2분기 33억의 영업이익을 기록하며 흑자 전환했다"며 "인크로스를 제외하더라도 3억원의 영업이익을 기록하면서 결제·광고의 지속적인 성장과 비용의 효율적 집행이 이뤄지고 있는 것으로 파악된다"고 분석했다.

또 "월간 이용자수는 1분기말 대비 20% 이상 증가했고 누적 이용자수 1000만명, MAU 180만명을 달성했다"며 "오프라인 거래 비중은 아직 5% 미만이지만 페이코 오더·삼성페이 MST 적용을 통해 지속 오프라인 결제를 확대해 나갈 계획"이라고 설명했다.

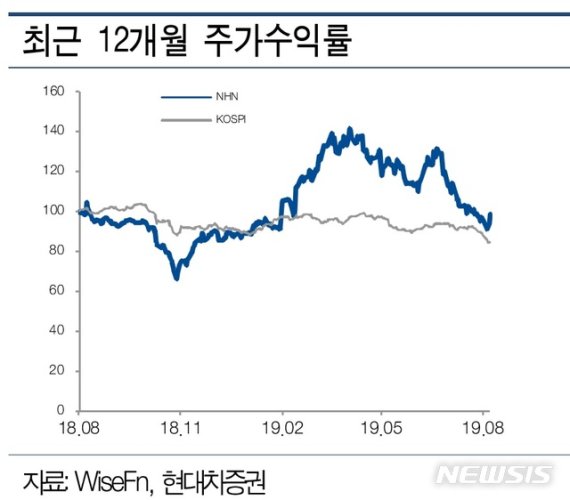

그러면서 "신작의 흥행이 기대에 미치지 못하면서 주가는 반등하지 못하고 있는 상황"이라면서도 "향후 유명 IP 기반 게임들의 출시 기대감과 종합 금융 플랫폼으로 진화하고 있는 페이코의 성장을 감안해 투자의견은 매수로 제시하지만 실적 추정치 감소에 따라 목표주가는 9만원으로 하향 조정한다"고 의견을 제시했다.

oj1001@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지