【서울=뉴시스】김제이 기자 = 하이투자증권은 16일 삼성증권(016360)의 2분기 실적이 시장 추정치(컨센서스)를 밑돌았다며 이에 대한 원인으로 트레이딩 손익이 예상보다 부진했기 때문이라고 평가했다. 그러면서도 투자의견 매수와 목표주가 4만7000원을 유지했다.

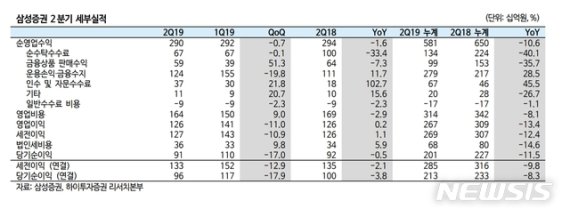

삼성증권의 올해 2분기 연결순이익은 962억원으로 컨센서스 및 삼성증권의 전망치를 하회했다.

강승건 하이투자증권 연구원은 "원인은 트레이딩 손익이 예상보다 부진했기 때문이며 이는 삼성증권의 채권운용전략이 보수적인 이유에서다"라고 분석했다. 반면 그는 "삼성증권이 집중하고 있는 기업금융(IB) 부분의 성장은 지속되고 있다"면서 "2분기 인수 및 자문수수료는 369억원으로 전분기 303 억원 대비 21.8% 성장했다"고 설명했다.

이어 그는 "트레이딩 부분에서 보수적인 채권운용 전략으로 이해 시장 기대치에는 미흡한 성과를 냈지만 자본활용 비즈니스 강화 계획은 지속되고 있다"고 봤다. 지난해 말 29조1000억원 수준의 자금운용규모가 6 월 말기준 32조5000억원 수준으로 확대됐고 관련 이익 또한 지난해 실적 대비 70% 수준을 상반기에 실현하였기 때문이다"고 덧붙였다.

jey@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지