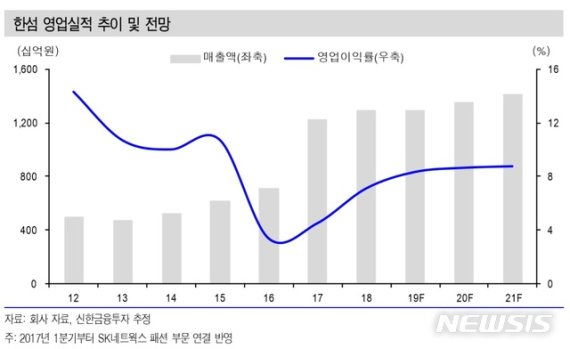

【서울=뉴시스】김동현 기자 = 신한금융투자는 2일 한섬(020000)에 대해 "3분기 연결기준 영업이익은 전년동기대비 6.3% 증가한 198억원으로 예상된다. 8월 이후 반등세가 진행된 매출 흐름 덕분이다. 매출액은 0.7% 증가한 2847억원으로 추산된다"고 전망했다.

박희진 연구원은 이어 "매출액의 경우 전년동기에 반영된 부진 브랜드 정리 관련 기저 부담을 제가할 경우 증감율은 3.0%로 전분기대비 6% 포인트 가량 개선이 전망된다"며 "브랜드별로는 남성복이 성장세를 견인하는 가운데 TIME, MINE 등 주요 여성 브랜드 역시 소폭의 성장세를 이어갈 것"이라고 분석했다.

향후 실적 전망에 대해서는 "4분기 이후 전년동기 기저 부담이 제거된다.

그러면서 "현재 주가는 PER 9배 수준에 불과하다. 밸류에이션 부담은 없다"며 "손익 개선에 대한 긍정적 전망은 유효하지만 괴리율 정책을 반영해 목표주가는 6.8% 하향한다. 향후 중장기 성장 모멘텀 확인 시 목표주가 재상향 조정에의 여지는 열어두면서 투자의견으로 '매수'를 유지한다"고 의견을 밝혔다.

oj1001@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지