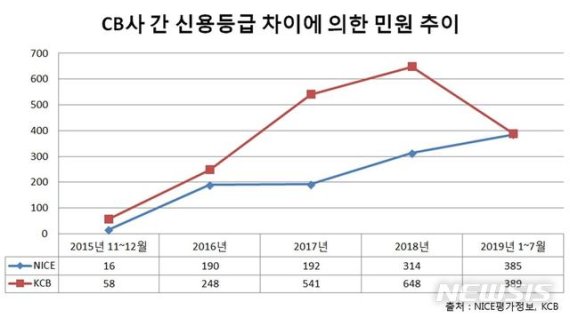

7일 국회 정무위원회 소속 이태규 바른미래당 의원이 금융위원회와 금융감독원로부터 받은 자료에 따르면 CB사 간 신용등급 차이에 따른 민원은 지난 2015년 11월 이후 가파르게 증가하는 것으로 집계됐다. NICE의 경우 지난해 민원이 지난 2016년 대비 165% 증가했고 같은 기간 KCB는 261% 늘었다.

이처럼 CB사 간 신용등급 차이에 따른 민원이 증가하는 이유는 시중은행이나 금융회사가 낮게 책정된 신용등급에 맞춰 대출여부와 한도 및 금리를 책정하다 보니 서민들의 금융활동에 매우 큰 영향을 미치기 때문이다.

이 의원은 "제보된 사례들을 보면 1등급과 10등급, 8등급과 3등급, 7등급과 1등급 등 두 CB사의 평가결과가 극과 극인 경우가 많았다"고 말했다.

현재 신용평가사들은 영업기밀이라며 점수·등급산정 기준 등에 대한 공개를 꺼리고 있다. 그러나 개인신용평가는 금융 소비자의 담보·신용대출 승인 가능성, 여신 한도, 금리 산출, 신용카드 등 기타 금융활동에 주요 기초자료로 활동되기 때문에 정확성·공정성·투명성·책임성·소비자 보호가 전제돼야 한다는 지적이다. 현행과 같은 독과점 구조 하에 영업기밀이라는 이유로 금융당국의 감독·관리의 사각지대가 발생할 경우 그 혼란과 피해는 고스란히 금융소비자의 몫이 된다.

지난 8월26일 금감원이 금융회사에 '개인신용평가 결과에 대한 대응권 운영기준'을 행정지도 형태로 전달한 것에 대해서도 지적의 목소리가 높다.

행정지도는 금융행정의 목적을 달성하기 위해 해당 기관에 자발적인 협조를 요청하는 것에 불과, 강력한 행정조치를 검토하는 것이 타당하다는 주장이다. 또 본질적인 제도개선을 위해서는 CB사에서 생산된 신용평가결과를 활용하는 금융회사가 아닌, 전 국민의 신용평가결과를 생산하는 CB사가 그 대상이 돼야 한다는 지적이다.

이 의원은 "동일한 사람에 대한 신용평가가 최고 1등급과 최저 10등급의 극과 극 평가가 이뤄진 것은 현재의 독과점 형태의 개인신용평가 기준이 얼마나 불합리한지를 보여주는 대표적 사례"라며 "금융당국은 국민의 금융활동에 큰 영향을 미치는 개인 신용평가의 합리적 평가기준을 만들어 신용평가사의 책임성을 강화하고 소비자의 권리를 보호해야 한다"고 강조했다

channa224@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지