항공여객시장 성수기인 3분기

일본 노선 본격적으로 줄어들며

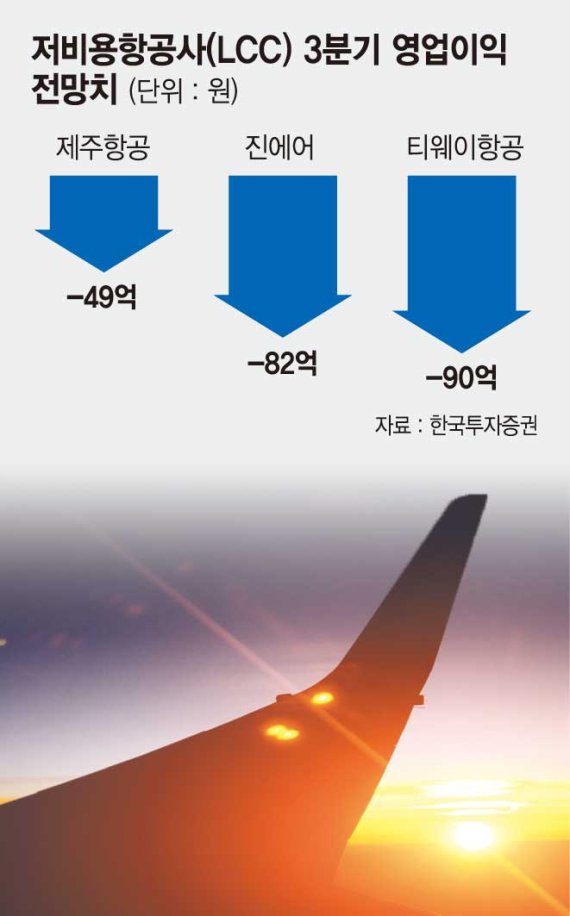

제주항공 영업손실 49억원 추정

진에어 82억·티웨이 90억 전망

일본 노선 본격적으로 줄어들며

제주항공 영업손실 49억원 추정

진에어 82억·티웨이 90억 전망

8일 금융투자업계와 한국투자증권에 따르면 제주항공은 올해 3·4분기 49억원의 영업손실을 낼 것으로 추정된다. 진에어, 티웨이항공도 각각 82억원, 90억원의 영업손실이 예상된다.

낮아진 시장 눈높이를 큰 폭으로 밑도는 실적쇼크가 점쳐진다.

9월 추석연휴 이후 성수기 효과가 사라진 가운데 일본노선의 감편이 본격화되며 해외여행 수요 부진이 더욱 심화됐다. 실제 9월 국내 항공사들의 국제선 여객 수는 전년동월 대비 3% 감소했다. 대형항공사(FSC)와 LCC가 각각 1%, 5% 줄었다. LCC의 월별 실적이 역신장한 것은 이번이 처음이다.

LCC는 공급에서 40% 가량을 차지하던 일본노선의 운항편수를 전년동월 대비 26% 줄였는데 여객 수가 38% 급감하며 탑승률은 물론 운임 하락세도 지속됐다. 일본 불매운동 영향이 컸지만 그보다 수요가 공급확대 속도를 따라가지 못하는 점이 근본 원인으로 지적된다. 최근 수년간 유지해온 공격적인 공급확대 전략과 한정적인 근거리 노선 포트폴리오의 한계가 점차 문제점으로 드러나고 있다는 것이다.

최고운 한국투자증권 연구원은 "제주항공·진에어·티웨이항공 등 상위 3개 LCC의 상반기 국제선 공급(ASK)은 3년 전보다 두 배 늘었는데 새로 추가되는 항공편에 대한 만족도가 점차 떨어지는 추세"라며 "LCC에는 인천공항의 슬롯과 새로 취항할 지역의 다양성 모두 부족한 상황"이라고 진단했다.

향후 실적 모멘텀도 부족하다. 김영호 삼성증권 연구원은 "출국 수요 성장률 둔화가 본격화된 가운데 내년 신규 LCC시장 진입 등 과잉 공급이 우려되는 형편"이라며 "경쟁 심화에 따른 업계 전반에 걸친 수익성 악화와 시장 재편 가능성을 배제할 수 없다"고 말했다. 최고운 연구원도 "하반기 LCC의 합산 시총이 25% 가량 감소했지만 여전히 구조조정과 같은 변곡점 없이는 주가의 바닥을 논하기 어렵다"고 강조했다.

mjk@fnnews.com 김미정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지