(서울=뉴스1) 정은지 기자 = 국내 주요 항공사들이 최대 성수기로 꼽히는 3분기 '어닝쇼크'를 기록할 것으로 관측되면서 주가 약세가 지속되는 가운데 증권가에서는 여전히 바닥을 논하기 어렵다고 전망하고 있다.

한일 무역갈등에 따른 일본 불매운동 영향으로 여객수요가 위축됐을 뿐 아니라 환율 상승, 수급 악화, 경쟁 심화로 인한 수익성 악화 등 각종 요인이 겹쳤기 때문이다.

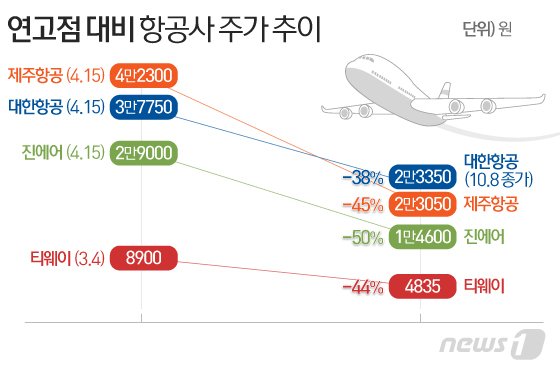

9일 한국거래소에 따르면 대한항공은 전날 2만3350원으로 거래를 마쳤다. 연중 최고점(3만7750원) 대비 무려 38%나 빠졌다.

대한항공의 3분기 실적 전망은 어둡다.

양지환 대신증권 연구원은 "항공화물부문의 수송 및 수익률 하락이 예상보다 큰 폭으로 나타나고 있다"며 "국제 여객부문은 일본 노선의 부진, 일반노조 상여금 50% 인상에 따른 일회성 인건비 증가분 등이 반영됐기 때문으로 추정한다"고 밝혔다.

제주항공, 진에어, 티웨이항공 등 저비용항공사(LCC)는 이보다 더 심각한 수준이다. 증권가에서는 올해 주요 LCC의 영업적자를 기정 사실화하고 있다.

지난달 LCC의 국제선 여객수는 전년 동월 대비 5% 감소했는데, 국내 LCC의 월별 실적이 역신장한 것은 이번이 처음이다.

이같은 상황을 반영하듯 제주항공의 같은날 종가는 연중 최고점(4만2300원) 대비 45% 하락했다. 특히 제주항공은 성수기인 3분기에 영업적자를 기록할 것으로 관측된다. 이는 2010년 이후 9년만에 처음 있는 일이다.

방민진 유진투자증권 연구원은 제주항공에 대해 "단거리 노선 여객 모멘텀 둔화에 일본 여행 불매 운동의 타격이 더해진 결과"라며 "일본 노선 감편 효과가 지속되고 재차 계절적 비수기로 진입하면서 4분기에도 영업손실이 지속될 전망"이라고 분석했다.

진에어와 티웨이항공 주가도 연중 최고점 대비 각각 50%와 44% 주저앉았다.

최고운 한국투자증권 연구원은 "9월 추석연휴 이후 성수기 효과가 사라진 가운데 일본노선의 감편이 본격화되면서 해외여행 수요 부진이 심화됐다"며 "최근 수년간 유지해 온 공격적인 공급확대 전략과 한정적인 근거리 노선 포트폴리오의 한계가 점차 문제점을 드러내고 있다"고 지적했다.

문제는 당분간 항공사 주가에 호재로 작용할 이렇다할 요인이 없다는 점이다. 이에 따라 증권가에서는 주요 항공사들에 대한 4분기 실적 전망치 및 목표 주가를 하향 조정하고 있다.

금융정보 제공업체 에프앤가이드에 따르면 7월말 기준 대한항공의 4분기 영업이익은 1961억원으로 집계됐다. 그러나 이달 초 영업익 추정치는 1057억원으로 40% 넘게 감소했다.

양지환 연구원은 "주가가 바닥권이라는 인식은 확산되고 있지만 반등은 쉽지 않을 것으로 판단한다"며 "국내 경기부진에 따른 소비심리 악화, 미중 무역분쟁 및 글로벌 교역량 둔화에 따른 화물수요 감소, 원화약세, 단거리 노선에서의 수급악화 등이 단기간에 해결되기 쉽지 않다고 판단하기 때문"이라고 설명했다.

같은 기간 에프앤가이드의 제주항공의 영업이익 추정치는 167억원에서 23억원 축소됐다. 티웨이항공의 경우 영업적자 1억원에서 무려 108억원으로 적자폭이 확대될 것으로 관측된다.

김영호 삼성증권 연구원은 "내년 신규 LCC 3사의 공식취항이 기정 사실화되면서 신규시장 진입은 공급과잉 및 경쟁 심화를 초래할 것으로 보인다"며 "과잉 공급에 의한 경쟁 심화로 시장 재편 가능성 마저 열려있어 보수적인 관점을 견지할 필요가 있다"고 밝혔다.

대신증권은 대한항공 목표주가를 3만2000원에서 2만9000원으로, 제주항공 목표주가의 경우 3만원에서 2만8000원으로 낮췄다. 진에어 목표주가도 1만8000원에서 1만7000원으로 하향 조정했다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지