투자의견 매수유지·목표주가 3만5000원으로 상향

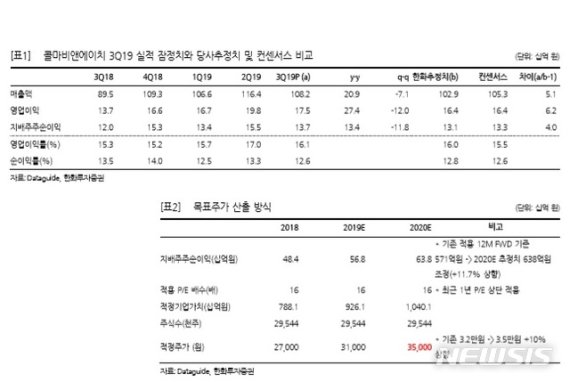

한화투자증권 손효주 연구원은 이날 "콜마비앤에이치의 3분기 매출액 1082억원(+20.8%), 영업 이익 175억원(+27.4%), 지배주주지분 순이익 137억원(+13.4%)으로 불매운동 이슈가 일부 있었음에도 불구, 기대치를 소폭 상회하는 호실적을 나타냈다"고 밝혔다.

이어 "사업부문 별로 건강기능식품 매출액 636억원(+32.5%), 화장품 매출액 325억원(+10.9%)을 기록했다"며 "건강기능식품 사업에서 애터미 사업의 성장률은 26%, 해외 수출 성장률은 107%로 성장을 견인했다"고 덧붙였다.

그는 또 "건강 주요 제품인 헤모힘과 유산균은 각각 35%, 32% 성장했다"면서 "비 애터미의 사업부는 일부 불매 운동 이슈가 있었음에도 58%의 고성장세를 이어나갔다"고 설명했다.

손 연구원은 "이번 실적에서도 보여줬듯이 향후 애터미 사업은 해외 진출 확대에 따른 수출 물량이 성장을 이끌어주고, 애터미 이외 고객사의 거래를 확대시키면서 성장세가 이어질 것으로 기대한다"며 "최근 진행되고 있는 중국 사업이 가시화될 시에 는 중장기적으로는 해외부문에서의 성장성이 점차 부각될 것"이라고 전망했다.

shoon@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지