관련종목▶

7개 주요 지주사 할인율 평균 40%

MSCI 지수 재조정 마무리

외국인 수급 부담 악재 소멸

내년 실적 턴어라운드 전망에

지주사 할인율 축소 환경 조성

MSCI 지수 재조정 마무리

외국인 수급 부담 악재 소멸

내년 실적 턴어라운드 전망에

지주사 할인율 축소 환경 조성

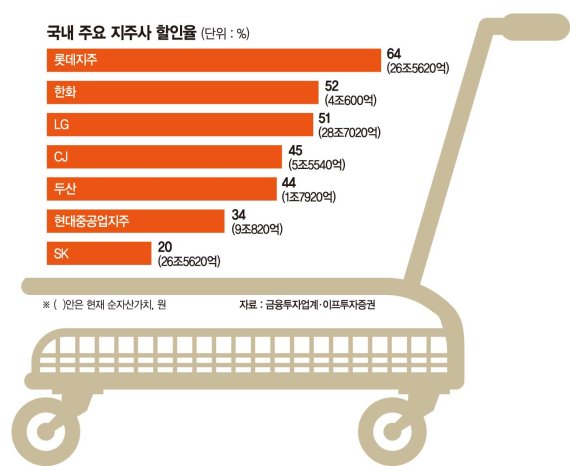

27일 금융투자업계와 케이프투자증권에 따르면 SK, LG, 현대중공업지주, 롯데지주, CJ, 한화, 두산 등 국내 7개 주요 지주사의 현재 기준 순자산가치(NAV) 대비 할인율은 40.6%에 이른다. 지난 2016~2017년만 해도 평균 29.2%이었다. 시장에서 일반적으로 지주사 지분가치를 평가할때 적용하던 할인율(30%)과 유사한 수준이다.

이 시기는 대형주의 실적과 주가가 부진했던 시기와도 일치한다. 대형주의 부진은 국내 기업의 펀더멘털(기초체력) 약화 이외에 모건스탠리캐피털인터내셔널(MSCI)의 중국A주(중국본토 증시 상장주식) 리밸런싱(재조정) 등 수급 요인도 원인으로 꼽힌다.

앞서 MSCI는 지난 5월과 8월 중국A주의 신흥시장(EM)지수 내 편입 비중을 각각 10%, 15%로 단계적으로 확대했다. 이달 26일에도 MSCI는 장 마감 동시호가에 중국A주의 비중을 20%로 확대해 리밸런싱을 마무리했다. 서상영 키움증권 연구원은 "MSCI EM지수 리밸런싱이 마무리되면서 외국인 수급 부담이 서서히 완화될 것"이라고 설명했다.

수급 악재 소멸과 실적 턴어라운드로 대형주의 반등 가능성이 높아지며 지주사의 할인율도 축소될 것으로 기대를 모으고 있다. 심원섭 케이프투자증권 연구원은 "최근 반도체 업황 개선 기대감이나 최소한 기저효과를 노려볼 수 있는 2020년을 앞두고 지주사 할인율 축소의 우호적인 시장 환경이 조성되고 있다"고 진단했다.

심 연구원은 "할인율이 30%에서 40%로 10%포인트 확대되면 지주사의 주가는 산술적으로 14.3% 하락한다. 반대로 할인율이 40%에서 30%로 축소되면 지주사의 주가는 16.7% 오른다"면서 "내년 실적 반등과 수급 악재 소멸 등 주요 지주사 상장 자회사들의 주가 반등 가능성이 높다는 점을 감안할때 지주사는 지수 대비 아웃퍼폼할 가능성이 높다"고 강조했다.

주요 지주사 가운데 SK, 롯데지주, CJ의 투자매력이 높다고 분석이다. 심원섭 연구원은 "SK는 바이오 자회사의 지분가치 부각과 SK텔레콤 분할 후 SK하이닉스를 포함한 투자부문과 SK간의 합병 가능성이 제기된다"면서 "롯데지주는 주력 자회사의 실적 부진에 따른 과도한 할인율 상승, CJ는 구조조정과 CJ올리브영, CJ더넥스트 등 비상장 자회사의 가치 부각이 예상된다"고 말했다.

mjk@fnnews.com 김미정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지