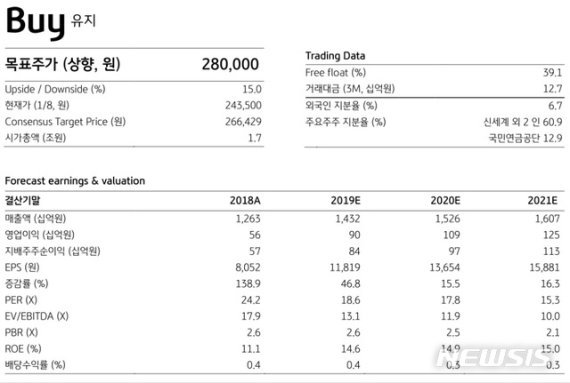

투자의견 매수, 목표가 28만원으로 상향

[서울=뉴시스] 김동현 기자 = KB증권은 9일 신세계인터내셔날(031430)에 대해 "지난해 4분기 실적은 매출액 4048억원(+11.5%), 영업이익 274억원(+52.6%), 순이익 256억원(-8.0%)을 기록할 것으로 예상된다. 순이익 감소는 법인세 환입 효과가 제거된 영향이다. 4분기 실적의 주요 포인트는 화장품 매출 증가와 자회사 손익 개선"이라고 밝혔다.

하누리 KB증권 연구원은 "화장품 분야 실적은 매출액 1004억원, 영업이익 197억원을 추산한다. 매출액과 영업이익은 각각 전년동기대비 42.5%, 48.1% 증가할 전망"이라며 "면세점향 판매가 우수했다"고 밝혔다.

이어 "생활용품 분야 실적은 매출액이 전년대비 10.3% 성장할 것으로 예상되지만 이익은 전년대비 21.7% 감소할 전망"이라며 "출점 확대로 외형 성장과 비용 증가가 동반됐을 것으로 예상된다"고 분석했다.

하 연구원은 "의류 분야 실적은 매출액 2470억원, 영업이익 64억원을 예상한다. 매출액은 전년동기대비 3.2% 증가할 전망이지만 영업이익은 6.3% 감소가 예상된다"며 "평균 기온 상승으로 고단가 추동 제품 판매가 부진한 점을 감안했다"고 설명했다.

그러면서 "판매 채널 다각화, 브랜드 포트폴리오 다양화, 화장품 분야에서의 신규 브랜드 추가, 중국 현지 모델 기용 등을 통한 마케팅 강화 등을 고려해 투자의견을 매수로 유지하며 목표주가는 직전 제시액 대비 16% 상향한 28만원으로 제시한다"고 덧붙였다.

◎공감언론 뉴시스 oj1001@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지