KCC, 도료사업 성장 기대감

美 모멘티브 인수로 실적 확대

유리사업 운영 KCC글라스

국내 건축경기에 실적 좌우

美 모멘티브 인수로 실적 확대

유리사업 운영 KCC글라스

국내 건축경기에 실적 좌우

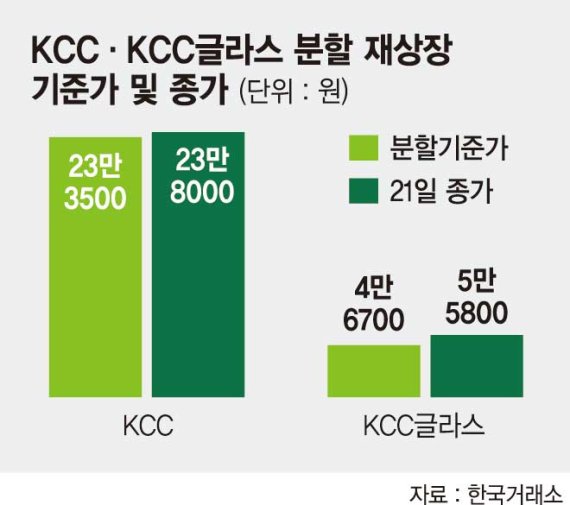

21일 한국거래소에 따르면 이날 KCC는 시초가(20만500원) 대비 16.10% 오른 23만8000원에 거래를 마쳤다. 이와 반대로 KCC글라스는 시초가(7만9600원)보다 29.90% 떨어진 5만5800원에 장을 마감했다. 분할비율에 따른 기준가는 KCC 23만3500원, KCC글라스 4만6700원으로, 시초가는 기준가의 50~200%에서 호가를 접수해 결정됐다.

KCC는 지난 7월 KCC와 KCC글라스로 인적분할을 결정했다. 분할비율은 각각 0.84대 0.16으로 결정됐다. 분할기일은 올해 1월 1일로, 이날 각각 재상장됐다. KCC는 건자재와 도료, 실리콘 등을 포함한 소재 및 기타사업을 맡고, KCC글라스는 유리와 PVC 상재(바닥재), 홈씨씨 사업과 함께 관계기업인 코리아오토글라스(KAC)가 편입됐다.

KCC는 도료사업의 성장성과 미국 실리콘 업체 모멘티브(Momentive) 인수에 따른 실적 개선 기대감에 재상장 직후 주가가 급등했다. 증권사의 목표주가는 29만~31만원선으로 제시됐다.

박세라 신영증권 연구원은 "KCC글라스의 경우 유리사업 매출이 절대적으로 국내 건축 경기에 의존적인 반면, KCC는 도료사업의 성장이 돋보일 것으로 보인다"며 "업황 측면에서 KCC가 더 매력적"이라고 진단했다. 김기룡 유안타증권 연구원은 "이달 모멘티브 실적의 연결 편입과 국내 자동차·조선향 매출 증가에 따른 도료부문 실적 개선, 삼성물산 주가 급등에 따른 자산가치 상승 및 매각가능성 확대 등이 존속법인 주가 상승의 근거가 될 전망"이라고 말했다.

KCC글라스는 향후 유리 부문의 저평가 해소와 지배구조 재편 수혜로 주가 강세가 예상된다. 앞서 금융투자업계는 KCC의 이번 인적분할이 장남 정몽진 KCC 회장과 차남 정몽익 KCC 사장 형제 간의 계열분리 신호탄으로 해석했다. 정 사장이 보유 중인 KCC 지분(8.80%)을 정 회장과 삼남 정몽열 KCC건설 사장이 보유한 KCC글라스 지분(23.68%)과 스왑해, 정 사장이 신설법인 최대주주에 올라서고, 이후 KCC글라스와 코리아오토글라스의 합병이 이뤄질 것으로 관측했다.

최남곤 유안타증권 연구원은 "향후 코리아오토글라스와의 합병 가능성에 따라 지배구조 관련주로 재평가될 가능성이 높다"고 진단했다.

mjk@fnnews.com 김미정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지