(서울=뉴스1) 전민 기자 = 국내 1위 헤지펀드인 라임자산운용의 사모펀드 환매 중단 사태 이후 사모펀드 업계가 위축되면서 메자닌(Mezzanine·주식과 채권의 성격을 모두 가진 상품) 발행시장도 움츠러들었다.

메자닌은 주식으로 전환할 수 있는 채권으로 전환사채(CB), 신주인수권부사채(BW), 교환사채(EB) 등을 말한다. 채권이어서 부도가 나지 않는다면 원금보장이 가능하고 주가 상승장에선 주식으로 전환해 이득을 낼 수 있다. 회사채 발행을 통한 자금조달이 쉽지 않은 중소형 기업에는 좋은 자금조달 수단이다.

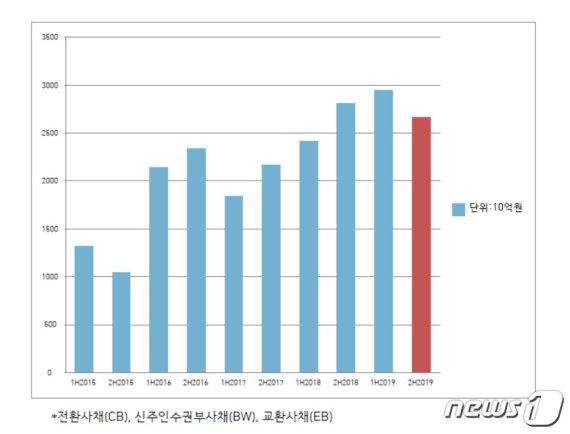

2일 코스콤과 금융투자업계에 따르면 지난해 하반기 메자닌 발행액은 총 2조6680억원으로 상반기(2조9580억원)보다 9.8% 줄었다. 반기 기준으로 지난 2017년 상반기 이후 2년6개월만에 감소세로 돌아섰다.

라임운용 사태가 터진 지난해 7월 이후에는 10월(9170억원)을 제외하고 8월(2480억원)·9월(4130억원)·11월(3210억원)·12월(3170억원)에 상반기 월평균 발행액(4930억원)을 밑돌았다. 지난달에도 3550억원 수준에 머물렀다.

2012년 헤지펀드가 출범한 이후 사모펀드 시장이 메자닌의 주된 수요처였다. 자본시장연구원에 따르면 메자닌 인수에서 펀드가 차지하는 비율은 지난 2010년 9.7%에 불과했으나 2018년에는 64.7%로 급증했다.

그러나 라임운용 사태 이후 지난해 하반기부터 메자닌 발행시장이 냉각됐다. 최근 알펜루트자산운용의 펀드 환매 사태까지 터지면서 메자닌 발생시장의 위축은 당분간 불가피할 것으로 전망된다.

한 금융투자업계 관계자는 "이번 사태가 메자닌 상품 자체의 문제로 발생했다기보다 비유동성 자산을 개방형 펀드에 담은 문제가 더 컸지만 메자닌 시장의 위험이 드러난 만큼 향후 옥석 가르기가 전개될 것"이라고 했다.

김필규 자본시장연구원 선임연구위원은 "혁신기업들의 안정적인 자금조달 창구로서 메자닌 채권시장의 역할을 수행하기 위한 노력이 필요하다"면서 "전문투자자 위주의 발행·유통시장을 구축하고 조달기업의 공시를 강화하는 등 관련 시장의 효율성과 투명성을 높여야 한다"고 밝혔다.

※ 저작권자 ⓒ 뉴스1코리아, 무단전재-재배포 금지