관련종목▶

[파이낸셜뉴스] DB금융투자는 8일 삼성SDI의 올해 영업이익이 전기차용 배터리 매출 증가 등에 힘입어 80% 가량 증가할 것으로 내다봤다. 투자의견은 '매수', 목표가는 기존 30만원에서 40만원으로 상향했다.

권성률 DB금융투자 연구원은 "삼성SDI의 올해 영업이익은 80% 가량 증가한 8220억원이 예상된다"며 "절대적인 실적 개선뿐만 아니라 전기차용 전지 매출 급증 및 연간 손실 탈피, 에너지저장장치(ESS) 매출 기반이 해외 위주로 급변된다는 점, 소형전지 적용의 다변화, 전자재료에서 반도체 소재와 유기발광다이오드(OLED) 소재 비중 상승 등 중요한 변화가 많다"는 설명이다.

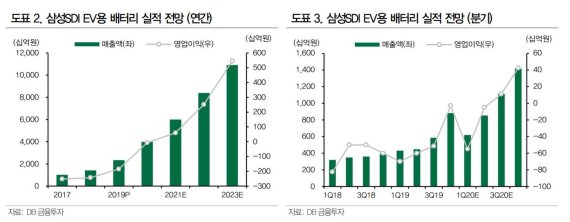

무엇보다 전기차용 배터리는 올해 매출액이 70% 이상 증가하면서 하반기 손익분기점(BEP)을 돌파, 연간 적자에서 벗어날 것으로 전망된다. 절대 매출액 증가가 수익성 개선에 가장 중요한 영향을 미친다는 판단이다.

ESS는 해외 매출 비중이 지난해 50%에서 올해 70%로 늘어날 것으로 보인다. 권 연구원은 "국내 시장에서 여러 사건 사고와 이로 인한 안전대책확보로 국내 ESS 시장은 위축되는 등 국내 사업환경이 별로 좋지 않다"며 "삼성SDI는 이 공백을 해외 매출로 만회한다는 전략이며 6월까지 국내 AS를 마무리하면 하반기부터 다시 매출 성장이 가능할 것"으로 내다봤다.

이밖에 소형전지는 전동공구 비중이 줄어드는 공백을 무선이어폰, 전기차 등으로 메워나가고, 전자재료에서 수익성이 낮은 편광필름 비중은 줄어들고 반도체와 OLED 매출이 늘면서 관련 비중도 증가할 것으로 전망했다.

권 연구원은 "최근 삼성SDI의 주가가 한달 만에 37% 상승하는 등 전기차 부품을 업고 주가가 급등했지만 중대형전지의 변화와 개선 추세를 감안하면 주가 눈높이를 계속 높일 필요가 있다"고 판단했다.

nvcess@fnnews.com 이정은 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지