[서울=뉴시스] 김동현 기자 = 한화투자증권은 17일 한세실업(105630)에 대해 "지난해 4분기 실적은 한세엠케이 실적 부진으로 기대치를 큰 폭으로 하회했다. 자회사 실적 부진은 올해 1분기에도 이어질 것으로 예상된다. 기업가치 회복을 위해서는 외부 환경과 자회사 실적 부진 불확실성 해소가 필요해 보인다"고 의견을 제시했다.

손효주 한화투자증권 연구원은 "한세실업의 지난해 4분기 연결기준 실적은 전년동기대비 13.1% 증가한 매출액 4975억원, 영업손실 391억원을 기록했다"며 이같이 말했다.

세부적으로 "주문자상표부착방식(OEM) 사업 매출액은 4084억원, 영업이익 143억원을 기록했다. 매출액과 영업이익은 각각 19.7%, 50.8% 증가했다"며 " 주요 바이어 업체들의 오더 물량 증가와 원·달러 환율 상승이 맞물려 매출액은 큰 폭으로 성장했다"고 분석했다.

다만 "영업이익은 시장 기대치를 하회했다"며 "이유는 신규 주문이 급증하며 평균구매단가(ASP)가 낮아졌고 초기 원부자재 구매 비용은 상승했기 때문"이라고 설명했다.

자회사 한세엠케이실적에 대해서는 "매출액 892억원(-10%), 영업적자 187억원(적자전환)을 기록했다"며 "내수 경기 침체와 브랜드력 약화 영향으로 부진한 실적을 기록했다. 특히 재고자산평가손실이 150억원 반영돼 적자폭을 확대시켰다"고 설명했다.

손 연구원은 실적 개선 및 기업 가치 상승을 위해서는 외부환경과 자회사 실적 부진의 불확실성 해소가 필요하다고 강조했다.

"올해 1분기 OEM사업 달러 매출 성장률은 전년동기대비 5% 상승을 예상한다"며 "다만 자회사 한세엠케이가 신종 코로나바이러스 감염증(코로나19) 영향으로 타격을 받아 실적 부진이 지속될 것으로 전망한다"고 예상했다.

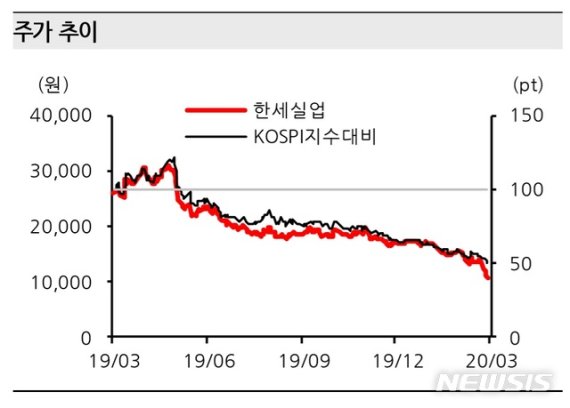

그러면서 "지속되는 자회사 실적 부진과 최근 높아지는 외부 환경 불확실성을 반영해 목표주가는 1만5000원으로 하향 조정한다"며 "기업가치가 회복되기 위해서는 외부환경과 자회사 실적 부진의 불확실성 해소가 필요해 보인다"고 덧붙였다.

◎공감언론 뉴시스 oj1001@newsis.com <저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지