28일 외신에 따르면 미국 의회는 백신 개발 및 유급휴가 지원을 중점으로 한 1~2차 부양 패키지를 통과시킨 후 전 국민을 대상으로 한 현금 지급안이 포함된 3차 부양 패키지를 가결하는데 성공했다.

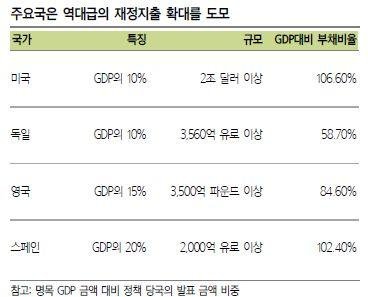

이번 부양책의 규모는 약 2조달러(2440조원)로 금융위기 시점에 편성된 8000억달러의 2.5배에 달한다. 국내총생산(GDP) 대비 예산 비율 역시 9.3% 수준으로 그 당시 5.5%를 크게 상회하고 있다.

전례 없는 규모의 정책이 초당적 지지로 결정되면서 시장은 적극적으로 반응했다.

서정훈 삼성증권 연구원은 "코로나19로 파급된 경기 침체 우려가 시장의 주된 하락 요인이었지만 그 속도를 채근한 것은 정책 무용론"이라며 "미 정부의 부양책은 정책과 시장 반응의 선순환을 이끌어 냈다는 측면에서 긍정적 평가가 가능하다"고 말했다.

미국 연방준비제도(Fed)의 무제한 양적완화와 다양한 기업 신용지원 방안도 유의미한 진정제로 기능했다. 셧다운으로 초래된 경기 후퇴가 재정과 통화정책 지원 아래 최소화 될 수 있다는 기대감이 반영된 것으로 풀이된다.

다만 시장의 연속 상승을 예단하는 것은 시기상조라는 지적도 나온다. 향후 마주하게 될 실물 경제지표의 침체와 기업 실적 하향을 감안하면 증시 변동성이 확대될 여지는 얼마든지 있기 때문이다.

개인 투자자의 시장 유입으로 국내 증시는 탄력적인 반등을 보이고 있다. 실질 고객 예탁금이 빠른 속도로 증가한다는 사실은 외부 자금 유입이 현저히 진행되고 있음을 시사한다.

서 연구원은 "개인 투자자의 신규자금 유입은 지수의 하방을 지지할 수 있다는 측면에서 긍정적 신호로 해석 가능하지만 증시의 안정적 상승 흐름을 담보하기 위해서는 글로벌 위험선호의 회복이 선결돼야 한다"고 말했다.

아울러 그는 "이 점에서 외국인 투자자의 매수 증가가 확인돼야 한다"며 "중장기 관점에서 현 국내증시 레벨은 매력적인 가격 구간임이 분명하나 여전히 매수는 철저히 분할 관점으로 대응해야 함이 옳다"고 강조했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지