기초자산 격인 회사채

대부분 신용등급 BBB이하

코로나로 실물경기 어려워지며

저신용 기업 위태로운 상황

3개월來 만기 금액만 10兆

대부분 신용등급 BBB이하

코로나로 실물경기 어려워지며

저신용 기업 위태로운 상황

3개월來 만기 금액만 10兆

코로나19 사태 장기화로 경기 침체의 그림자가 드리우면서 CLO발(發) 위기 가능성이 제기되고 있다.

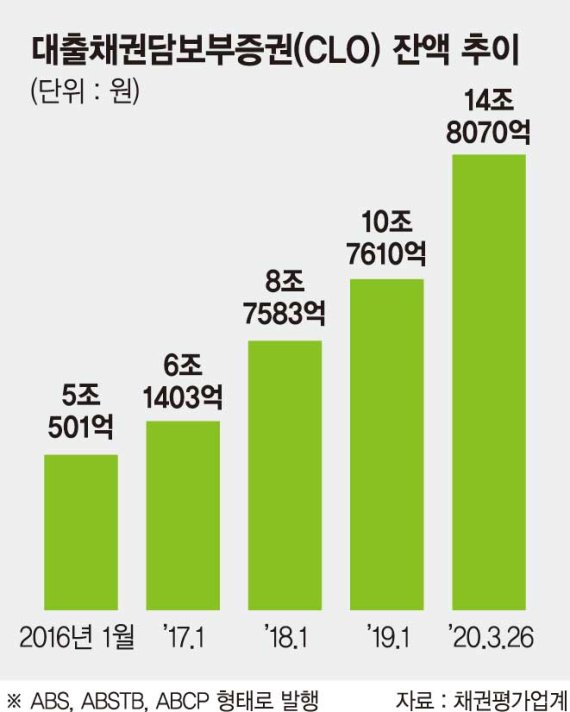

26일 채권평가업계에 따르면 CLO 잔액은 기준 14조8070억원(3월 26일 기준)을 가리키고 있다. 만기가 3~6개월 단위로 차환되는 단기 유동화증권(ABSTB, ABCP) 형태로 14조3859억원어치, 만기 1년물 이상인 ABS 형태로 4211억원어치가 각각 발행됐다.

CLO 잔액(연초 기준)은 2016년 5조501억원에서 2017년 6조1403억원, 2018년 8조7583억원, 2019년 10조7610억원으로 빠른 증가세를 보이고 있다. 증권사들은 이러한 CLO를 한데 모아 이를 기초자산으로 삼고 ABCP, ABSTB 등 대부분 단기 유동화증권으로 찍었다. 현재 CLO 잔액 가운데 10조원가량은 3개월 안에 만기가 돌아온다.

대부분의 채권 신용등급은 단기 신용도 최상위인 A1에 몰려 있다. A1(AAA 포함)의 발행잔액은 11조6672억원으로 78%에 이른다. A3+ 이하 신용등급은 9106억원으로 전체 잔액의 6.1%에 불과하다. 그러나 해당 대출채권의 신용도가 사실은 비우량채권이라는데 문제가 있다.

A1에 속한 CLO를 들여다보면 대한항공(BBB+), 현대삼호중공업(BBB+), 두산건설(BB-) 등 신용등급 BBB 이하 기업이 대부분이다. 우리들병원 5개 지점 대출채권, 대명호텔앤드리조트 대출채권 등 대형병원과 리조트의 대출채권도 대거 포함됐다. 이들 병원이나 리조트는 신용도가 부여되지 않아 사실상 무등급에 속한다.

그럼에도 유동화증권을 통해 자금을 조달할 수 있었던 것은 우리은행과 신한은행, KB국민은행 등 시중은행뿐만 아니라 증권사가 매입보장, 유동성 공여, 신용공여 형태로 신용도를 지원해준 때문이다. 금융권의 신용도 지원으로 최상위의 신용등급이 부여됐지만 들여다보면 '위기'를 맞은 기업이 대부분이다. 채권 차환이 막힐 경우 기업들의 부실은 고스란히 금융업계로 전이될 수밖에 없다.

CLO는 신용이 낮은 기업들이 담보를 제공하고 받는 대출인 레버리지론을 기초자산으로 하는 고위험 고금리 상품이다. 금융위기의 도화선이 됐던 부채담보부증권(CDO)과 사실상 같은 구조다. 실물 경기가 침체되면 금융위기의 단초가 될 수 있는 만큼 기업과 금융권이 CLO를 지켜보는 이유다. 대체투자를 하는 자산운용사 등도 CLO에 3조원 이상 투자한 것으로 나타나 운용사들의 손실 가능성도 거론된다.

박상현 하이투자증권 연구원은 "코로나19가 장기화하면 신용위기가 재연될 가능성이 높아질 것"이라며 "과거 서브프라임 연계 CDO 부실 사태가 금융위기를 촉발했는데 현재 CLO의 발행 규모가 금융위기 직전의 CDO 발행 규모보다 3배 이상"이라고 지적했다.

khj91@fnnews.com 김현정 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지