관련종목▶

7일 증권업계에 따르면 국내 주식시장에서 현금이 과도하게 쌓여 있는 기업들과 부채가 많이 쌓여 있는 기업들이 과거에 비해 늘어난 것으로 파악됐다.

이에 따르면 2016년 말 코스피200 제조업체들의 순부채비율 평균은 57%, 표준편차는 98%포인트였지만 지난해 말에는 순부채비율 평균이 65%, 표준편차는 117%포인트로 편차가 크게 확대됐다.

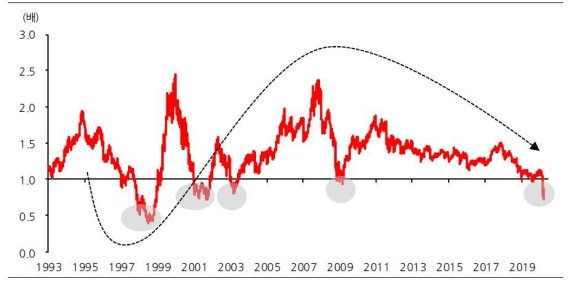

이런 양극화를 가장 잘 반영하고 있는 지표는 유가증권시장의 PBR이다. 코스피가 1457포인트까지 하락한 3월 19일 0.72배까지 하락했기 때문이다. 국제회계기준(IFRS) 도입 효과를 제거하더라도 현재 PBR은 금융위기 당시 0.93배보다 낮다.

최근 ‘동학개미운동’으로 명명될 정도로 개인 자금 유입이 크게 나타나고 있는 가운데 저PBR주에 대한 매수세가 늘어나고 있다. 다만 기업 자산에 대한 신뢰가 제고될 때까지 저PBR 주식에 대한 매수를 미뤄야 한다는 주장이 나온다. 과거 사례를 보면 기업들이 이익을 못내는 구간에서 PBR이 낮았기 때문이다.

1998년 외환위기 당시 흑자 합계는 8조7000억원이었고 적자 합계는 14조2000억원으로 적자가 흑자보다 많았다. 2000~2003년에 걸쳐 대우그룹 등 부실기업이 구조조정되면서 적자가 2004년에는 2조6000억원까지 줄었고 2004년부터 2007년까지 코스피가 848부터 2064까지 오른 발판이 됐다. 2000년 7조5000억원이던 코스피의 순이익이 2007년 56조원이 되기까지 흑자 증가 폭은 34조5000억원이었고 적자 감소 폭은 14조4000억원이었다.

지난해 코스피 흑자 합계는 87조원으로 2013년과 비슷했고 2019년 적자 합계는 17조원으로 역시 2013년 수준으로 늘었다. 적자를 주도한 기업들은 LG디스플레이, 한국전력, 삼성중공업, 롯데쇼핑, OCI, 아시아나항공, 대한항공, 두산중공업 등이었다.

증시 전문가들은 코로나 바이러스가 사라진 후 투자자들이 부채가 과도하고 수익성이 낮은 기업들에 다시 투자하지 않을 것이라고 진단했다. 주가가 올랐더라도 언제 다시 닥칠지 모르는 위기에 강한 주식들을 살 가능성이 높다는 판단 때문이다.

김한진 한화투자증권 연구원은 “금융위기를 지나면서부터는 IT와 산업재의 상장폐지가 크게 늘었고 이번에는 그 자리를 헬스케어가 메웠다”며 “기술특례로 상장한 헬스케어 기업들 중 폐지가 늘어날 것으로 추측해 볼 수 있으며 이번 코로나19 사태를 겪으면서 커뮤니케이션 섹터의 상장이 크게 늘어날 가능성이 있다”고 말했다.

코로나19로 예비 상장기업들의 기업공개(IPO)가 중단돼 있지만 다시 재개되면 시장의 대안이 될 가능성이 높다는 전망도 나온다. 김 연구원은 “지금은 주가가 고점 대비 많이 하락했지만 많이 빠져 있는 주식을 사는 것은 위험하다”며 “신뢰가 제고될 때까지 저PBR 주식들에 대한 매수를 미루는 것이 좋고 그때까지는 새로 상장되는 종목들에 관심을 가져볼 필요가 있다”고 강조했다.

dschoi@fnnews.com 최두선 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지