코로나19각 세계 외환시장의 작동 방식도 흔들고 있다.

각국의 금리, 경제 펀더멘털, 교역조건 등에 따라 결정되던 환율이 미국 주식시장 움직임에 따라 오르내리는 이상 현상을 빚고 있다.

3월 이후 미국 연방준비제도(연준)가 제로금리 정책을 취하면서 대규모 자산을 사들이는 양적완화(QE)를 재개한 것이 외환시장을 혼란에 빠뜨린 주범으로 지된다.

파인내셜타임스(FT)는 18일(현지시간) 외환 애널리스트들을 인용해 시장에 흘러 넘치는 미 연준의 값싼 자금이 외환시장에 기이한 여건을 만들어내고 있다면서 환율이 경제 펀더멘털보다 주식시장 흐름에 따라 좌우되고 있다고 보도했다.

외환시장의 기본적인 작동원리는 지난 수십년간 각국의 경제 성장, 금리 전망에 따라 환율이 결정된다는 것이었다.

경제 전망이 좋아지면 통화 가치가 오르고, 전망이 악화하면 그 나라 통화가치가 떨어지는 식이다. 금리 역시 대규모 자본 이탈 같은 특수한 상황을 제외하면 경기 흐름과 함께 움직이기 때문에 통화가치는 경제·금리 상승 전망에 따라 오르고, 반대의 경우 하락하는 흐름을 보여왔다.

그러나 연준의 대규모 QE와 제로금리를 비롯해 주요국 중앙은행들이 금리를 크게 떨어뜨리고, 코로나19로 경제전망은 한 치 앞을 내다보기 어려워지면서 외환시장에는 대격변이 찾아왔다.

성장률·금리와 환율간 상관관계가 무너지고 그 자리를 주식시장 흐름이 꿰차고 들어왔다.

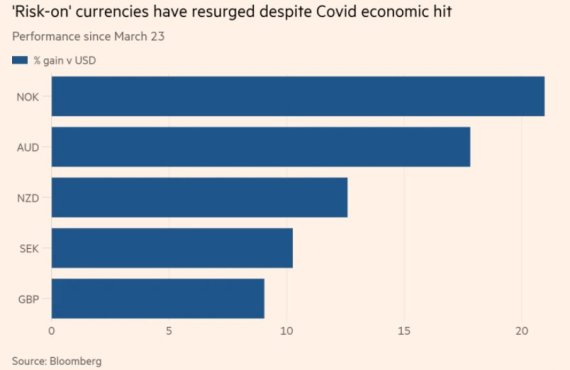

3월 이후 성장률에 가장 민감히 반응하는 나라들의 통화 가치가 미 달러에 대해 가장 큰 폭으로 오르는 이상현상이 나타나고 있다.

호주의 경우 수출 의존도가 높은 탓에 코로나19로 세계 교역이 심각한 타격을 받은 점을 감안하면 호주달러가 외환시장 기축통화인 미 달러에 대해 가치가 하락해야 맞지만 되레 값이 뛰었다. 3월 이후 미 달러에 대해 약 18% 가치가 상승했다.

영국 파운드도 마찬가지다.

경제협력개발기구(OECD)가 올해 코로나19로 선진국 가운데 영국이 가장 심각한 경제적 충격을 받을 것으로 전망하고 있고, 브렉시트(영국의 유럽연합(EU) 탈퇴) 협상 난항, 실업 급증, 국내총생산(GDP) 급감 등 펀더멘털이 흔들리고 있지만 파운드는 올랐다. 3월 이후 미 달러 대비 파운드 가치는 약 9% 뛰었다.

노르웨이 크로네, 스웨덴 크로나, 뉴질랜드 달러 등이 모두 미 달러에 대해 강세를 보이고 있다.

뱅크오브아메리카(BoA) 외환전략가 벤 랜덜은 3월 연준의 거듭된 대규모 시장 개입 이후 이제 경제 펀더멘털 지표들은 더 이상 외환시장에 영향을 미치지 못하고 있다고 지적했다.

렌덜은 대신 미 주식시장이 미 달러 가치를 결정하는 핵심 요인으로 자리잡고 있다면서 3월 후반 이후 미 주식시장 상승세가 미 달러 가치 약세의 배경이 됐다고 설명했다.

그는 이같은 상황은 '외환시장의 작동원리와 반대'라면서 외환시장은 미 연준이 계속해서 시장에 개입해 자산가격 충격을 완화할 것이라는 믿음을 갖게 됐다고 말했다. 랜덜은 "거시 요인들...그리고 교역조건은 이제 (외환시장과는) 연을 끊었다"고 강조했다.

BoA에 따르면 주가와 주요국 통화간 상관관계는 15년만에 가장 높은 수준을 기록하고 있다. 환율이 미 주가를 '노골적으로 반영'하고 있다는 것이 BoA의 결론이다.

HSBC 외환전략가 도미닉 버닝도 3월 이후 환율과 주식시장 간 상관관계가 급속히 높아지고 있다면서 "(미국 주식시장 흐름을 가장 잘 보여주는) 스탠더드앤드푸어스(S&P)500 지수가 떨어지면 달러가 오르고...S&P500 지수가 회복하면 달러는 매도세에 들어간다"고 말했다.

보통은 주가 지수가 오르면 주식을 사려는 외국인 자금 유입으로 인해 통화가치가 오르고, 주가가 하락하면 주식과 해당 통화를 내다 팔고 떠나는 외국인들때문에 통화가치가 하락한다.

이처럼 주식과 통화 가치가 한 덩어리로 묶여 움직인 경우는 많지 않다. 랜덜에 따르면 2014년 8월 2주간 그런 적이 있었고, 2009년 9월 세계 경제가 금융위기 충격에서 벗어나 반등하기 시작했을 때 주가와 통화가치가 함께 움직였다.

랜덜은 그러나 지금은 경제지표들이 여전히 추락하는 상황이어서 그때와 다르다고 강조했다.

전문가들은 코로나19 충격 완화를 위한 각국 정부와 중앙은행의 전례없는 부양책이 이상 현상을 배경으로 보고 있다. 제로금리와 코로나19 충격이 얼마나 될지 짐작조차 할 수 없는 엄청난 불확실성으로 인해 외환 가치를 결정하는 기준인 금리와 경제전망 모두 더 이상 기준 역할을 하지 못하게 됐기 때문이라는 것이다.

자산운용사 페더레이티드 허미스의 선임 경제 자문 닐 윌리엄스는 코로나19의 경제적 충격에 관한 확실한 이해 또는 미국과 중국간 긴장 완화가 없으면 앞으로도 금리나 경제펀더멘털이 아닌 전반적인 시장 심리가 외환시장을 주도하게 될 것이라고 말했다.

dympna@fnnews.com 송경재 기자

※ 저작권자 ⓒ 파이낸셜뉴스, 무단전재-재배포 금지